Ńyąą▓╗╔ŽØqŻ¼Ė·Ī░Ž╠¶~Ī▒ėą╔Čģ^(q©▒)äeŻĪ

ĪĪĪĪĮ±╠ņŻ¼╩ął÷│÷¼F(xi©żn)┴╦┴Ņ╚╦╝żäėĄ─ę╗─╗Ż¼┤¾Ńyąą▒®äėŻ║╣żąąĪóĮ©ąąĪóšąąą╝Ŗ╝Ŗ┤¾ØqŻ¼į┘äō(chu©żng)Üv╩Ęą┬Ė▀ŻĪ

ĪĪĪĪ┤¾Ž¾Ų╬ĶŻ¼▀@Š░Ž¾įSŠ├╬┤ęŖŻ┐▀M╚ļ2018─Ļų«║¾Ż¼A╣╔│╔┴╦Į╚┌╣╔Ą─╠ņŽ┬Ż¼╠žäe╩ŪŃyąą╣╔ĪŻ┼cęį═∙▓╗═¼Ą─╩ŪŻ¼Ńyąą╣╔ąąŪķĄ─░l(f©Ī)äėš▀▓╗į┘╩ŪųąąĪŃyąąŻ¼Č°╩Ūęį╣żąąĪó▐r(n©«ng)ąąĪóĮ©ąą×ķ┤·▒ĒĄ─┤¾Ž¾╝ēĄ─Ńyąą╣╔ŻĪį┌Į╚┌╣╔Ą─ĦŅI(l©½ng)Ž┬Ż¼2018─ĻĄ─A╣╔╩ął÷┼ŻÜŌø_╠ņŻ¼18éĆĮ╗ęū╚šŻ¼āHĄ°┴╦ę╗╠ņĪŻ

ĪĪĪĪĮ±╚š╣żąą┤¾Øq3.39%Ż¼ł¾╩š7.49į¬Ż¼┐é╩ąųĄ═╗ŲŲ25000ā|į¬Ż¼│¼▀^─”Ė∙┤¾═©Ż¼│╔×ķ╚½Ū“╩ąųĄūŅ┤¾ŃyąąĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼╣żąą▓ó▓╗╩ŪĄ┌ę╗┤╬ĄŪĒö╚½Ū“Ą┌ę╗┤¾ąąŻ¼įńį┌2007─ĻA╣╔┤¾┼ŻąąŪķŽ┬Ż¼┤¾ØqĄ─╣ż╔╠Ńyąą(7.460, -0.03,-0.40%)┐é╩ąųĄ│¼▀^├└ć°╗©ŲņŃyąąŻ¼│╔×ķ┴╦╚½Ū“Ą┌ę╗┤¾╩ąųĄŃyąąĪŻ

ĪĪĪĪ1į┬Ę▌ęįüĒŻ¼Ńy▒O(ji©Īn)Ģ■▀B░l(f©Ī)5Ą└╣½╬─Ż¼ĄČĄČČ╝╩Ūī”ų°ŃyąąČ°╚źĪŻĮY(ji©”)╣¹╩Ū╩▓├┤Ż┐1į┬19╚šŻ¼2018─Ļķ_─ĻŃyąąśI(y©©)Ą┌ę╗┤¾░Ė╠Ä┴PĮY(ji©”)╣¹╣½▓╝ų«╚šŻ¼Ųų░l(f©Ī)Ńyąą(12.980, 0.08, 0.62%)│╔Č╝Ęųąą┴P┐Ņ▒╗4.62ā|ĪŻĪ░▀@ī”┤¾Ńyąą╩Ū└¹║├ŻĪĪ▒╠Ä┴P«ö(d©Īng)╚šŻ¼Š═ėąśI(y©©)ā╚(n©©i)╚╦╩┐╚ń┤╦įuārĪŻ╣¹╚╗Ż¼«ö(d©Īng)╚šŃyąą╣╔╚į╚╗╩Ū┤¾ØqĄ─ę╗╠ņĪŻ

ĪĪĪĪŲõųąļ[║¼ų°╩▓├┤Ż┐ŪĪŪĪ╩Ū┘YĮį┌č║ūóŻ¼Į╚┌ų▄Ų┌Ž┬ąąų«║¾Ż¼ųąąĪŃyąą├µī”Ą─’L(f©źng)ļUįĮüĒįĮ┤¾Ż¼Č°ļ[║¼Ą─ÅŖ┤¾ųąčļš■Ė«ō·(d©Īn)▒Ż╠ž┘|(zh©¼)Ą─╦─┤¾ć°ėąŃyąąŻ¼Ę┤Č°Ģ■į┌╚½ąąśI(y©©)╬«├ęų«Ž┬Ż¼ęÄ(gu©®)─Ż║═Ę▌Ņ~Ģ■įĮüĒįĮ┤¾ĪŻ

ĪĪĪĪ6ų╗Ńyąą╣╔Į±─Ļäō(chu©żng)Ž┬Üv╩Ęą┬Ė▀

ĪĪĪĪ▀M╚ļ2018─ĻŻ¼Ńyąą╣╔Äū║§æ{ę╗╝║ų«┴”═ŲäėA╣╔└^└m(x©┤)ū▀┼ŻĪŻ

ĪĪĪĪĮ±╚šĄ─A╣╔ėų│╔┴╦Ńyąą╣╔Ą─╠ņŽ┬ĪŻ┼cęį═∙▓╗═¼Ą─╩ŪŻ¼▒Š▌åŃyąą╣╔ąąŪķĄ─░l(f©Ī)äėš▀▓╗į┘╩ŪųąąĪŃyąąŻ¼Č°╩Ūęį╣żąąĪó▐r(n©«ng)ąąĪóĮ©ąą×ķ┤·▒ĒĄ─┤¾Ž¾╝ēĄ─Ńyąą╣╔ŻĪ

ĪĪĪĪŽ╚üĒ┐┤╬Õ┤¾ąąĮ±╚šĄ─▒Ē¼F(xi©żn)Ż║

ĪĪĪĪĮ©įO(sh©©)Ńyąą(9.700, -0.11, -1.12%)┤¾Øq8.28%Ż¼ųąć°Ńyąą(4.670, -0.01,-0.21%)┤¾Øq6.36%Ż¼Į╗═©Ńyąą(6.990, 0.01, 0.14%)┤¾Øq4.65%Ż¼╣ż╔╠Ńyąą┤¾Øq4.46%Ż¼▐r(n©«ng)śI(y©©)Ńyąą(4.520, 0.04, 0.89%)┤¾Øq2.75%ĪŻ┤¾Ž¾Ų╬ĶŻ¼▀@Ę¼Š░Ž¾šµ╩ŪįSŠ├╬┤ęŖĪŻ

ĪĪĪĪō■(j©┤)╚»╔╠ųąć°ėøš▀Įy(t©»ng)ėŗŻ¼▀M╚ļ2018─Ļų«║¾Ż¼╣▓ėą6ų╗Ńyąą╣╔äō(chu©żng)Ž┬Üv╩Ęą┬Ė▀Ż¼Ęųäe╩ŪĮ©įO(sh©©)ŃyąąĪó─ŽŠ®Ńyąą(9.640, 0.27, 2.88%)Īó╣ż╔╠ŃyąąĪóšą╔╠Ńyąą(35.170, 1.12, 3.29%)Īó▐r(n©«ng)śI(y©©)ŃyąąĪóīÄ▓©Ńyąą(20.640, -0.02,-0.10%)ĪŻÅ─▀@Ę▌├¹å╬ųą┐╔ęį┐┤│÷Ż¼äō(chu©żng)ą┬Ė▀Ą─Ńyąą╣╔ęį┤¾ąą×ķų„ĪŻ

ĪĪĪĪ2018─ĻĄ─18éĆĮ╗ęū╚šųąŻ¼ØqĘ∙│¼▀^20%Ą─Ńyąą╣╔ČÓ▀_6ų╗Ż║Į©įO(sh©©)ŃyąąĪóÅł╝ęĖ█ąą(13.290, -1.48, -10.02%)ĪóģŪĮŁŃyąą(10.060, -0.15, -1.47%)Īó─ŽŠ®ŃyąąĪó│Ż╩ņŃyąą(8.480, -0.15, -1.74%)Īó╣ż╔╠ŃyąąŻ¼ØqĘ∙Ęųäe×ķ27.73%Īó26.02%Īó24.06%Īó21.06%Īó21.04%Īó20.81%ĪŻ

ĪĪĪĪŃyąą╣╔Ž╠¶~ĘŁ╔Ē

ĪĪĪĪ▀@ą®─ĻüĒŻ¼ėą¤oöĄ(sh©┤)ŃyąąĘ█Ė▀║¶Ńyąą╣╔Ą═╣└ųĄŻ¼╔§ų┴Ī░Ńyąą╣╔Š▀ėą║▒ęŖ═Č┘YārųĄĪ▒▀@ę╗šōš{(di©żo)│╔×ķ╩ął÷ą”▒·ĪŻ

ĪĪĪĪęį═∙Ą─Ńyąą╣╔Ż¼┐é╩Ū▓╗šą╚╦┤²ęŖŻ║2015─Ļ┤¾┼ŻąąŪķŻ¼Ė·▓╗╔Ž╚»╔╠Ż╗2016─Ļ┬²┼ŻąąŪķŻ¼ę▓▀h▀h▒╚▓╗╔Ž▒ŻļUĪŻ╚ńĮ±Ńyąą╣╔╚½├µ▒¼░l(f©Ī)Ż¼ėąŠW(w©Żng)ėčš{(di©żo)┘®Ż¼Ž╠¶~ę▓Ģ■ĘŁ╔ĒŻ¼¼F(xi©żn)į┌Ą─ŃyąąŠ═╩Ū─Ūų╗ĘŁ╔ĒĄ─Ž╠¶~ĪŻ

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼▀M╚ļ2018─ĻęįüĒŻ¼Ńyąą░ÕēKØqĘ∙Ė▀▀_13.6%ĪŻ

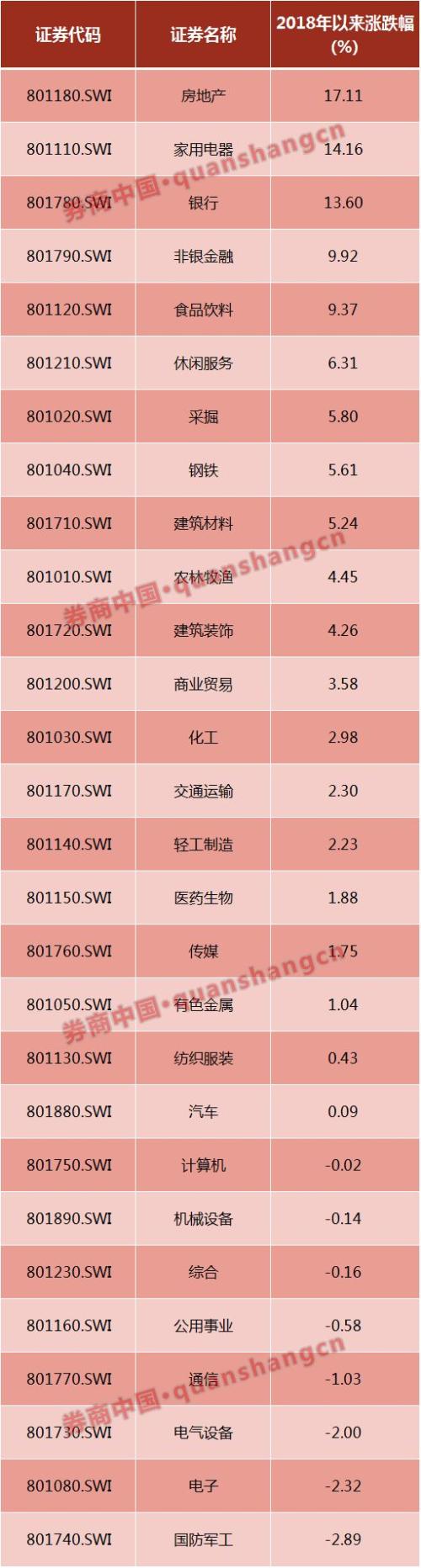

ĪĪĪĪ▓╗▀^13.6%Ą─ØqĘ∙į┌╔Ļ╚fę╗╝ēąąśI(y©©)└’Ż¼▓ó▓╗╩Ū▒Ē¼F(xi©żn)ūŅ║├Ą─ĪŻō■(j©┤)╚»╔╠ųąć°ėøš▀Įy(t©»ng)ėŗŻ¼ØqĘ∙│¼▀^10%Ą─░ÕēKų╗ėą3éĆŻ¼Ęųäe╩ŪĘ┐Ąž«a(ch©Żn)Īó╝ęė├ļŖŲ„ĪóŃyąą░ÕēKŻ¼ØqĘ∙Ęųäe╩Ū17.11%Īó14.16%Īó13.60%ĪŻĘŪŃyĮ╚┌║═╩│ŲĘ’ŗ┴Ž░ÕēK╬╗ŠėĄ┌╦─Īó╬Õ╬╗Ż¼ØqĘ∙×ķ9.92%║═9.37%ĪŻ

ĪĪĪĪ┤¾Ž¾Ų╬ĶŻ¼╣żąą│╔╚½Ū“Ą┌ę╗┤¾ąą

ĪĪĪĪųąć°╣ż╔╠ŃyąąŻ¼═ŌĮń╚╦ĘQĪ░ėŅųµąąĪ▒Ż¼Ī░└Ž┤¾Ī▒Ą─├¹Ņ^ę▓▓╗╩Ū╔wĄ─ĪŻĮ±╚š╣żąą┤¾Øq3.39%Ż¼ł¾ār7.49į¬Ż¼┐é╩ąųĄ═╗ŲŲ25000ā|į¬Ż¼ę╗┼e│¼▀^─”Ė∙┤¾═©Ż¼│╔×ķ╚½Ū“╩ąųĄūŅ┤¾ŃyąąĪŻ

ĪĪĪĪųĄĄ├ūóęŌĄ─╩ŪŻ¼╣żąą▓ó▓╗╩ŪĮ±╠ņĄ┌ę╗┤╬ĄŪĒö╚½Ū“Ą┌ę╗┤¾ąąĪŻ╚ń╣¹ūĘ╦▌Üv╩ĘŻ¼ūŅįń╩Ūį┌2007─Ļ7į┬23╚šŻ¼╣ż╔╠Ńyąą┐é╩ąųĄ│¼▀^├└ć°╗©ŲņŃyąąŻ¼│╔×ķ┴╦╚½Ū“┘Y«a(ch©Żn)ęÄ(gu©®)─ŻĄ┌ę╗┤¾ŃyąąĪŻ

ĪĪĪĪ2007─Ļ╩Ū╣żąą╔Ž╩ą║¾Ą─Ą┌ę╗éĆ═Ļš¹žöäš(w©┤)─ĻČ╚Ż¼╣żąąīŹ¼F(xi©żn)ČÉ║¾└¹ØÖ820ā|į¬Ż¼═¼▒╚į÷ķL65.9%ĪŻ«ö(d©Īng)─Ļ11į┬Ż¼£¹ųĖęčĮø(j©®ng)ĄĮ┴╦6000³cų«╔ŽŻ¼╣żąą╣╔ārę▓äō(chu©żng)Ž┬Üv╩Ęą┬Ė▀Ż¼▀@ę╗Ė▀Č╚ų▒ĄĮ10─Ļ║¾Ą─2018─Ļ▓┼▒╗┤“ŲŲĪŻ

ĪĪĪĪį┌Įø(j©®ng)▀^2008─ĻĮ╚┌╬ŻÖCų«║¾Ż¼░³└©╣żąąį┌ā╚(n©©i)Ą─ć°ėą3┤¾Ńyąą▓╗āHĘĆ(w©¦n)Šė╚½Ū“╩ąųĄūŅ┤¾ŃyąąŪ░╚²Ż¼└¹ØÖę▓Š∙äō(chu©żng)Ž┬Üv╩Ęą┬Ė▀Ż¼╣żąąĪóĮ©ąąĖ³│╔×ķ╚½Ū“ūŅ┘ŹÕXĄ─ŃyąąĪŻ═¼ĢrŲ┌Ą─├└ć°ŃyąąśI(y©©)Ż¼ūŅņnč█Ą─╩ŪĖ╗ć°ŃyąąŻ¼į┌Į╚┌╬ŻÖCųą╩š┘Å├└┬ō(li©ón)Ńyąąęį║¾Ż¼Ė╗ć°ŃyąąĄ─╩ąųĄķ_╩╝┐ņ╦┘╔Ž╔²ĪŻ

ĪĪĪĪÅ─2012─Ļķ_╩╝Ż¼├└ć°Ė╗ć°Ńyąąę╗ų▒▒Ż│ų├└ć°ŃyąąśI(y©©)╩ąųĄ┼┼├¹Ą┌ę╗Ż¼▓ó║═╣żąą▌å┴„│╔×ķ╚½Ū“Ńyąą╩ąųĄ╣┌▄ŖĪŻ

ĪĪĪĪ2015─Ļ─®Ż¼Ė╗ć°╩ąųĄ▀_ĄĮ2768.1ā|├└į¬ĪŻĄ½╩ŪŻ¼ĄĮ┴╦2016─Ļ9į┬Ż¼Ė╗ć°ŃyąąĪ░╠ō╝┘┘~æ¶Ī▒╩┬╝■Ųž│÷║¾Ż¼Ė╗ć°Ńyąą╩ąųĄÅ─2016─Ļ9į┬2╚šĄ─2550.5ā|├└į¬Ż¼Ą°ĄĮ2016─Ļ10į┬3╚šĄ─2211.5ā|├└į¬Ż¼╩ąųĄ┐s╦«14%Ż¼ę“┤╦─”Ė∙┤¾═©Ę┤│¼Ė╗ć°ŃyąąŻ¼│╔×ķ├└ć°─╦ų┴╚½Ū“ŃyąąśI(y©©)╩ąųĄ╣┌▄ŖĪŻ

ĪĪĪĪĘ┤ė^Ż¼2008─Ļ«ö(d©Īng)Ģr├└ć°ūŅ┤¾Ą─ŃyąąĪ¬Ī¬╗©ŲņŃyąąŻ¼į┌2008─ĻĮ╚┌╬ŻÖCųąŻ¼ę╗Č╚×l┼RŲŲ«a(ch©Żn)Ż¼2009─Ļ3į┬Ż¼╣╔ārĄ°ų┴0.97├└į¬Ż¼╩ąųĄāH×ķ55ā|├└į¬Ż¼┐s╦«Ę∙Č╚▀_ĄĮ98%ĪŻį┌├└ć°š■Ė«Ą─Š╚ų·Ž┬Ż¼╗©Ųņ╝»łFųØuÅ─╬ŻÖCųą╗ųÅ═(f©┤)▀^üĒŻ¼Ųõ╩ąųĄį┌2010─Ļķ_╩╝╗ž╔²ĪŻ╚ńĮ±Ż¼╗©Ųņ╝»łF╩ąųĄ2077.92ā|├└į¬Ż¼▓©äėąįų«äĪ┴ęÜv╩Ę║▒ęŖŻ¼│╔×ķ¼F(xi©żn)į┌├└ć°╦─┤¾Ńyąąųą╩ąųĄūŅąĪĄ─ę╗éĆĪŻ

ĪĪĪĪĘ┤Ą╣╩Ū─”Ė∙┤¾═©ŃyąąŻ¼Ą╣╩Ūę╗ų▒ęįĘĆ(w©¦n)ĮĪų°ĘQŻ¼╩ąųĄ╗∙▒Š▒Ż│ųĘĆ(w©¦n)ĮĪ╔Ž╔²æB(t©żi)ä▌ĪŻ2008─ĻĮ╚┌╬ŻÖCŲ┌ķgŻ¼─”Ė∙┤¾═©Ą─╩ąųĄ╩▄ė░ĒæŽÓī”▌^ąĪĪŻ

ĪĪĪĪĄČĄČČ╝╩Ūī”ų°Ńyąą╚źŻ¼Ńyąąģs╔Ž┴╦ŪÓįŲČ╦Ż┐

ĪĪĪĪ1į┬Ę▌Ż¼Ńy▒O(ji©Īn)Ģ■▀B░l(f©Ī)┴╦5Ą└╣½╬─Ż¼ĄČĄČČ╝╩Ūī”ų°ŃyąąČ°╚źĪŻ▀@5Ą└╣½╬─Ż¼ų„ę¬╩ŪŽ▐ųŲŃyąąūįėą┘YĮĄ─ą┼┘JŻ¼▀@▓┐Ęųą┼┘J┤╦Ū░═©▀^═¼śI(y©©)Īó╬»┘JĄ╚═©Ą└š╣ķ_Ż¼┤¾Ė┼ėą30ČÓ╚fā|Ż¼¼F(xi©żn)į┌▀@▓┐ĘųÕXę¬┘J│÷╚źŻ¼╣▄└ĒĖ³╝ėć└(y©ón)Ė±Ż¼╗∙▒Š╦∙ėą▀`ęÄ(gu©®)Ą─═©Ą└Č╝ę¬ųØu▒╗Č┬╔ŽĪŻ

ĪĪĪĪĮY(ji©”)╣¹╩Ū╩▓├┤Ż┐1į┬19╚šŻ¼2018─Ļķ_─ĻŃyąąśI(y©©)Ą┌ę╗┤¾░Ė╠Ä┴PĮY(ji©”)╣¹╣½▓╝ų«╚šŻ¼Ųų░l(f©Ī)Ńyąą│╔Č╝Ęųąą┴P┐Ņ▒╗4.62ā|Ż¼Ą½╩Ū«ö(d©Īng)╚šŃyąą╣╔╚į╚╗╩Ū┤¾ØqĄ─ę╗╠ņĪŻ

ĪĪĪĪ╣½─╝╗∙ĮŻ║

ĪĪĪĪ╚ź─Ļė»└¹▓╗ÕeŻ¼Į±─Ļ░l(f©Ī)ąąĖ³╗Ż¼╣½─╝ėąÕXĪŻĄ½╩ŪŻ¼╣½─╝╣▄Ą─║▄ć└(y©ón)Ż¼─▄┘IĄ─▓╗ČÓŻ¼╚ź─Ļ│┤ū„┤¾░ū±R║═▒ŻļUŻ¼Į±─ĻŠ═ų╗─▄═µŃyąą╚»╔╠┴╦ĪŻ▀@ą®╣╔Ų▒╩ąė»┬╩Ą═Ż¼Ė³Ž±ārųĄ═Č┘YŻ¼ę▓ėąĪ░╣┌├ß╠├╗╩Ī▒Ą─└Ēė╔ĪŻ

ĪĪĪĪ╔Ž╩ąŃyąąŻ║

ĪĪĪĪ╬┤üĒą┼┘JęÄ(gu©®)─Ż▀ĆĢ■Ž┬ĮĄŻ¼Ńyąą┘Y▒Š│õūŃ┬╩ę▓▓╗Ė▀Ż¼╝▒ąĶ╣╔╩ą┘YĮĘ┤▓ĖĪŻ¼F(xi©żn)į┌╣½─╝║═╗∙├±▀@├┤ėąÕXŻ¼š²║├║Žū„ę╗░č└ŁĖ▀Ż¼ūīŃyąą┼õ╣╔░l(f©Ī)é∙Ż¼ča┘Y▒ŠŻ¼ĮĄžōé∙┬╩Ż¼š²╩ŪĢrÖCŻĪ

ĪĪĪĪ╣╔├±Ż║

ĪĪĪĪĘ┐Ąž«a(ch©Żn)└^└m(x©┤)Ī░ā÷ĮY(ji©”)Ī▒Ż¼║Ż═Ō═Č┘Y▒╗ć└(y©ón)Ė±┐žųŲŻ¼┘YĮ¤o╠Ä┐╔╚źŻ¼ų╗─▄ĄĮ╠ÄĖZĪŻ

ĪĪĪĪŃyąą╣╔Ą─╔ŽØqūī║▄ČÓ╚╦ėųķ_╩╝šä╗∙▒Š├µ┴╦ĪŻ▓╗▀^Ż¼ŽÓī”ė┌¼F(xi©żn)į┌Ą─╗∙▒Š├µŻ¼Į╚┌╬ŻÖCų«║¾Ą─ą┼┘J┼“├øĢr┤·Ż¼╦─┤¾ć°ėąŃyąąę╗ų▒╩Ū╚½╩└ĮńūŅ┘ŹÕXĄ─ŃyąąŻ¼2011─ĻŃyąąśI(y©©)└¹ØÖį÷ķL┬╩▀_ĄĮĖ▀ĘÕĪŻ

ĪĪĪĪŃyąąśI(y©©)ę▓▒╗╚╦įŹ▓Ī×ķĪ░╠╔ų°┘ŹÕXĪ▒Ż¼į┌Ė„ąąśI(y©©)└¹ØÖ┬╩╝Ŗ╝ŖŽ┬╗¼Ą─▒│Š░Ž┬Ż¼Ė„Įń║¶ė§└¹┬╩╩ął÷╗»Ą─║¶┬ĢĖ▀Ų¾Ż¼ūį2012─Ļķ_╩╝Ż¼ŃyąąśI(y©©)└¹ØÖį÷ķLĄ─╦┘Č╚│╩¼F(xi©żn)│÷▓╗öÓ╝ė┐ņĄ─Ž┬ĮĄæB(t©żi)ä▌Ż¼ĄĮ2014─ĻŻ¼┤¾ą═Ńyąą└¹ØÖį÷ķL╦┘Č╚╗∙▒Š╔ŽČ╝═╦╗žĄĮéĆ╬╗öĄ(sh©┤)Ż¼Č°ŪęÅ─Ęų╝ŠČ╚Ą─Ūķør┐┤Ż¼═¼śė│╩¼F(xi©żn)│÷├„’@Ą─Ž┬ĮĄæB(t©żi)ä▌ĪŻ▀M╚ļ2015─ĻŻ¼ŃyąąśI(y©©)└¹ØÖį÷╦┘Ž┬╗¼Ė³╝ė├„’@Ż¼┤¾ą═Ńyąą╔Ž░ļ─Ļ└¹ØÖį÷ķLČ╝ø]ėą│¼▀^2%Ż¼ėąĄ─ęčĮĄĄ═ų┴1%ęįā╚(n©©i)ĪŻ

ĪĪĪĪ└¹┬╩ūįė╔╗»╩Ū╩▓├┤ĮY(ji©”)╣¹Ż┐

ĪĪĪĪįŁšąąąąąķL±R╬Ą╚Aį°▒Ē╩ŠŻ║

ĪĪĪĪ├└ć°į┌1985─ĻĄĮ1986─Ļ▀@Č╬Ģrķg═Ļ│╔┴╦└¹┬╩╩ął÷╗»ĪŻų«║¾5─ĻŻ¼├└ć°├┐─ĻČ╝ėą200╝ęū¾ėęųąąĪŃyąąĄ╣ķ]ĪŻųąć°┼_×│į┌═Ļ│╔└¹┬╩╩ął÷╗»ęį║¾Ż¼└¹▓ŅāH×ķ1.2%Ż¼į°Įø(j©®ng)│÷¼F(xi©żn)š¹éĆąąśI(y©©)╠ØōpĄ─ĀŅørĪŻ¼F(xi©żn)į┌ėą║▄ČÓ├±ĀIŲ¾śI(y©©)║═╔ńłFŽļ▐k├±ĀIŃyąąŻ¼╬ęĮ©ūh╦¹éā╔„ųž┐╝æ]ĪŻ

└¹┬╩ūįė╔╗»»B╝ė╔ŽĮ╚┌ų▄Ų┌Ž┬ąąĄ─ĮY(ji©”)╣¹─žŻ┐«ö(d©Īng)Ū░Ż¼žøÄ┼╣®Įo┴┐į÷╦┘Ž┬ĮĄŻ¼ĄžĘĮ│Óūų│¼ś╦(bi©Īo)žōé∙▒╗ȶųŲžöš■│÷ÕXļyŻ¼Į╚┌▒O(ji©Īn)╣▄╚źĖ▄ŚU╝ėÅŖŻ¼▀@ą®Č╝ĦüĒ┴╦║Ļė^┘YĮ├µĄ─ŠoÅłŻ¼┘Y«a(ch©Żn)Č╦├µ┼R╩šŠoē║┴”Ż¼┐╔─▄░ķļS▀^╩Ż«a(ch©Żn)─▄Ą─│÷ŪÕ║═śŪ╩ąĄ─│ų└m(x©┤)ķLŲ┌Ī░ā÷ĮY(ji©”)Ī▒Ż¼▀@ą®ī”ė┌ŃyąąČ╦Ż¼į§├┤┐┤Č╝▓╗Ž±╩Ū└¹║├Ž¹ŽóĪŻ

ĪĪĪĪĄ½╩ŪŻ¼╚ń╣¹ōQéĆ╦╝┐╝ĮŪČ╚Ż¼Įø(j©®ng)Ø·Ą─ļp▄ēųŲŻ¼╠žäe╩ŪĮ╚┌ŅI(l©½ng)ė“Ą─ļp▄ēųŲ╚ź╦╝┐╝Ż¼╗“įS─▄╗Ē╚╗ķ_└╩ĪŻ═¼śėĄ└└ĒĄ─ėąŻ¼ūĪĘ┐╚źÄņ┤µÄ¦üĒĄ─Ę┐ār╔ŽØq║═▀^╩ŻąąśI(y©©)╚ź«a(ch©Żn)─▄ĦüĒĄ─ć°Ų¾┤¾ĘČć·├ō└¦ĪŻ

ĪĪĪĪ2015─ĻĄū

ĪĪĪĪūĪĘ┐╚źÄņ┤µĄ─ĮY(ji©”)╣¹╩ŪĘ┐ār╔ŽØq

ĪĪĪĪ2016─ĻĄū

ĪĪĪĪ▀^╩Ż«a(ch©Żn)─▄╣®Įoé╚(c©©)Ė─Ė’Ą─ĮY(ji©”)╣¹╩ŪõōĶF╦«─ÓārĖ±╔ŽØq

ĪĪĪĪ2017─ĻĄū

ĪĪĪĪĮ╚┌╚źĖ▄ŚUĄ─ĮY(ji©”)╣¹╩ŪŃyąą╣╔╔ŽØq

ĪĪĪĪ└¹┬╩ūįė╔╗»ų«║¾Ą─├└ć°Ż¼├┐─Ļ200╝ęųąąĪŃyąąĄ╣ķ]Ż¼Ą½╩ŪĮY(ji©”)╣¹ŪĪŪĪ╩Ū╦─┤¾ŃyąąĄ─Ę▌Ņ~įĮüĒįĮ┤¾ĪŻ

ĪĪĪĪ╚ńĮ±Ż¼ųąć°Ą─╦─┤¾ć°ėąŃyąąŻ¼į┌└¹┬╩ūįė╔╗»ų«║¾Ż¼Ģ■╚ń║╬Ż┐ļ[║¼Ą─ųąčļš■Ė«ō·(d©Īn)▒Ż╠ž┘|(zh©¼)Ę┤Č°į┌╚½ąąśI(y©©)╬«├ęų«Ž┬Ż¼Ė³╝ėÅŖ╗»║═╔²╚AŻ¼ęÄ(gu©®)─Ż║═Ę▌Ņ~Ę┤Č°Ģ■įĮüĒįĮ┤¾ĪŻ

|