łDĂČüÝď┤ú║ĎĽËXÍđç° łDĂČüÝď┤ú║ĎĽËXÍđç°íííí▀^╚ąÁ─2017─ŕúČLEDđđśI╔¤╩đ╣ź╦żÁ─Ë»└ű─▄┴ŽËşüÝ╚ź├ŠĆ═╠Kíú

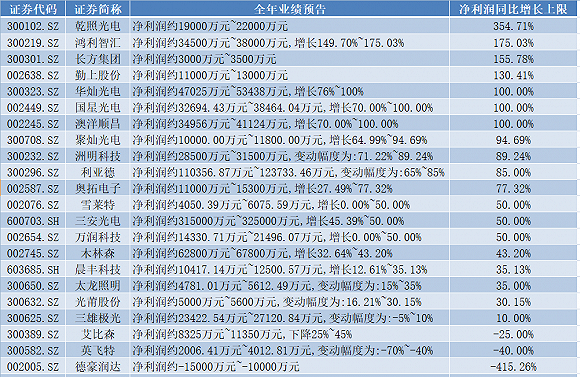

ííííŻěÍ┴ÁŻ1ď┬29╚ŇúČWindöÁô■´@╩żúČA╣╔LED░ňëKÁ─34╝Ď╔¤╩đ╣ź╦żÍđĎĐŻŤËđ22╝Ď╣ź▓╝┴╦2017─ŕ─ೡśI┐âţAŞŠúČŻš├Šđ┬┬äŻyËő║ˇ░lČFúĘĎďâ˘└űŁÖ═Č▒╚ď÷ÚL╔¤¤Ů▀MđđŻyËőúęúČ▀@22╝Ď╔¤╩đ╣ź╦żÍđ│ř┴╦Á┬║└ŁÖ▀_úĘ002005.SZúęíó░Č▒╚╔şúĘ300389.SZúę║═Ëó´w╠ěúĘ300582.SZúę╚ř╝Ď╣ź╦żÍ«═ÔúČĂńËÓ╣ź╦ż2017─ŕ╚ź─ŕÜwî┘Ë┌─Ş╣ź╦ż╣╔ľ|Á─â˘└űŁÖúʤ┬ĚQâ˘└űŁÖúę╚ź▓┐îŹČF═Č▒╚ď÷ÚLúČĂńÍđËđ7╝Ď╣ź╦żÁ─â˘└űŁÖîŹČF┴╦Ěş▒Â╩Żď÷ÚLúČż▀ˇwăÚŤr╚š¤┬▒Ý╦¨╩żú║

öÁô■üÝď┤ú║Wind öÁô■üÝď┤ú║WindííííĆ─═Č▒╚ď÷╦┘│Č▀^100%Á─7╝Ď╣ź╦żüÝ┐┤úČĂńÍđ╔¤Ë╬đżĂČÂ╦ËđăČŇŇ╣ÔŰŐúĘ300102.SZúęíó╚AáN╣ÔŰŐúĘ300323.SZúęĎď╝░░─Сݜ▓řúĘ002245.SZúę╚ř╝Ď╣ź╦żú╗ÍđË╬ĚÔĐbÂ╦░Ř└Ę°Ö└űÍăůRúĘ300219.SZúęĎď╝░ç°đă╣ÔŰŐúĘ002449.SZúęâ╔╝Ď╣ź╦żú╗¤┬Ë╬ŬË├Â╦ät░Ř└ĘÚLĚŻ╝»łFúĘ300301.SZúę║═ă┌╔¤╣╔ĚŢúĘ002638.SZúęâ╔╝Ď╣ź╦żíú╔¤╩÷╣ź╦żÍđúČ╔¤Ë╬║═ÍđË╬Á─╬ň╝Ď╣ź╦żĎď╝░¤┬Ë╬ŬË├đđśIÁ─ÚLĚŻ╝»łFúĘ300301.SZú꿨╩ăĎ└┐┐LEDśIäŇîŹČF┴╦ď÷ÚLúČ┴ÝĎ╗╝Ϥ┬Ë╬ŬË├đđśIÁ─ă┌╔¤╣╔ĚŢätîŹŰH╔¤ĆěÁÎŮDđ═úČĎ└┐┐▓ó┘ĆÁ─Ż╠ËřáśIúĘĆVÍŢřł╬─úę╝{╚Ű║¤▓ółˇ▒ÝĎď╝░äâŰx░ŰwŇŇ├¸śIäŇîŹČF┤ˇĚ¨Ë»└űíú

íííí▒M╣▄2017─ŕŇűéÇđđśIśI┐âĆ═╠KĹBäŢ├¸´@úČ▓╗▀^Ć─ć╬╝żÁ─â˘└űŁÖşh▒╚ď÷╦┘üÝ┐┤úČůs│╩ČF│÷├¸´@Á─│Í└mĚ┼żĆ┌ůäŢíú

ííííŻš├Šđ┬┬äŻyËő║ˇ░lČFúČ╚ą─ŕÁ┌Â■╝żÂ╚ć╬╝ż34╝Ď╣ź╦żÍđâHËđ7╝Ďşh▒╚ď÷╦┘×ÚěôúČ▒╚└ř×Ú20.59%ú╗╚ą─ŕÁ┌╚ř╝żÂ╚ć╬╝ż▀@Ď╗öÁ┴┐ď÷╝ËÍ┴18╝ĎúČ▒╚└ř×Ú52.94%ú╗°ÁŻ┴╦╚ą─ŕÁ┌╦─╝żÂ╚ć╬╝żúĘÁ┌╦─╝żÂ╚ĎďśI┐âţAŞŠÁ─ĂŻż¨ÍÁ▀Mđđşh▒╚ď÷╦┘Ëő╦ŃúęúČĎĐŻŤ╣ź▓╝śI┐âţAŞŠÁ─22╝Ď╣ź╦żÍđ14╝Ď×ÚěôúČ▒╚└ř▀MĎ╗▓Ż╠ß╔řÍ┴63.63%íú

íííí2016─ŕ¤┬░Ű─ŕĎďüÝúČLEDđđśI«aśIŠť╔¤Ş¸şh╣ŁÁ─ÂÓ╝Ďřłţ^╣ź╦ż╝Ő╝ŐöU┤ˇ«a─▄úȤú═űŻŔ┤╦ôîŇ╝╩đł÷Ň╝Ëđ┬╩úČ2017─ŕ¤┬░Ű─ŕ╔¤╩÷«a─▄Í▓ŻÚ_╩╝═«aúČĆ──┐ă░¤ÓŕP╔¤╩đ╣ź╦żÁ─śI┐âď÷╦┘üÝ┐┤úČÁ─┤_Ë░ÝĹţH┤ˇúČ╝┤╩╣╩ăđđśI═˙╝żÁ─╦─╝żÂ╚Ď▓╬┤─▄đĎ├Ôíú

íííí▓╗▀^Ć─╣└ÍÁ╦«ĂŻüÝ┐┤úČČFŰAÂ╬đđśI╣ź╦żÂÓöÁĎĐ▓╗▒ŃĎ╦úČż▀ˇwăÚŤr╚š¤┬▒Ý╦¨╩żúʤ┬▒ÝÍđí░ţAťyPEí▒×ÚŞ¨ô■ÂÓ╝Ď╚»╔╠Ď╗Í┬đďţAťy│÷Á─╚ź─ŕâ˘└űŁÖ╝░1ď┬29╚Ň╩Ň▒Pâr╦¨Ëő╦Ń│÷Á─╩đË»┬╩úČË╔Ë┌TMTţÉ╣ź╦żÁ──úđ═ţAťyĂŇ▒ÚŢ^×ÚśĚË^úČ▒ú╩ěţAťy×Úîó18─ŕţAťyâ˘└űŁÖ*0.8║ˇËő╦ŃÁ├ÁŻúęú║

öÁô■üÝď┤ú║Wind öÁô■üÝď┤ú║Wind

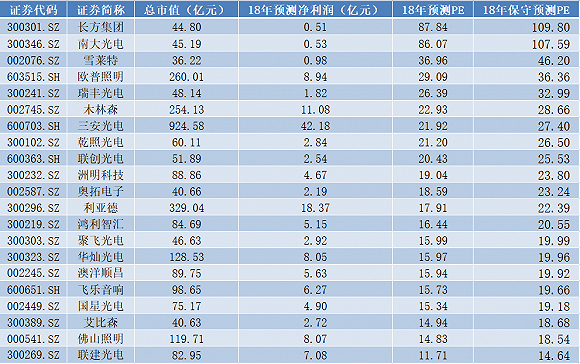

Ć─2018─ŕţAťy╩đË»┬╩ăÚŤrüÝ┐┤úČÍđ╬╗öÁ×Ú23.24▒Âíú▓╗═ČË┌└žż│Ě┤ŮDÁ─2017─ŕúČ2018─ŕLEDđđśI╩▄đ┬ď÷«a─▄Á─Ë░ÝĹúČîžÍ┬▓╗┤_ÂĘđďŢ^┤ˇúČŇűéÇđđśIÁ─╣└ÍÁÍđśđĎ▓ŰyĎď╚š╚ą─ŕ▀_ÁŻ30▒ÂúČ╩đł÷╚╦╩┐ţAËő25▒ÂŞŘ×Ú║¤▀múČϲ┤╦Í╗─▄Ňf─┐ă░░ňëKÁ─ŇűˇwăÚŤr╠ÄË┌║¤└Ýů^Úg°▓ó▓╗▒ŃĎ╦íú

íííí╚ą─ŕ╦─╝żÂ╚Í┴Ż˝úČLED░ňëKÁ─Î▀äŢĎ▓Ć─Ď╗ÂĘ│╠Â╚╔¤Ě┤Ë│┴╦╩đł÷îŽË┌2018─ŕđđśIŻŤáIáţŤrÁ─ô˙ĹnúČ░ňëKâ╚34╝Ď╣ź╦żÍđËđ26╝Ďů^Úg└█ËőŁqÁ°Ě¨×ÚěôúČă┌╔¤╣╔ĚŢ║═Ëó´w╠ěÁ─Á°Ě¨ż¨│Č▀^┴╦35%ú╗│ř╚ąż█áN╣ÔŰŐúĘ300708.SZúę▀@Ď╗╝Ďđ┬╔¤╩đ╣ź╦żÍ«═ÔúČů^Úg└█ËőŁq̨×ÚŇřÁ─âHËđ7╝Ďíú

ííííŻŤÜv┴╦2015─ŕđđśI╦ą┬ńíóâ×ä┘┴Ë╠şÁ─ŕç═┤Ďď╝░2016─ŕÍ▓ŻĆ═╠Kíóď┘ÁŻ2017─ŕÁ─╚ź├Š╗ě┼»úČLEDîóď┌2018─ŕËşüÝĂŻĚÇ░lŇ╣Á─Ď╗─ŕúČ╬┤üÝ╚š║╬ď┌«a─▄öUĆł┼c╩đł÷đŔăˇÍ«ÚgŇĎÁŻ║¤▀mÁ─ĂŻ║ÔŘcúČîŽË┌޸╝Ďřłţ^╣ź╦ż─╦Í┴ŇűéÇđđśIüÝŇfÂ╝Í┴ŕPÍěϬúČîóÍ▒ŻËŤQÂĘ╣ź╦ż║ˇ└mÁ─│Í└mË»└ű─▄┴ŽúČ═Â┘YŇ▀┐╔ÓŕPđ┼¤ó▀Mđđ├▄ăđŕPÎóíú

|