當初貴陽銀行(17.000, -0.01, -0.06%)上市,為了讓市場有個“第一”的印象,打上了一個“中西部第一家上市行”的烙印;剛剛登陸H股的甘肅銀行, 也貼上了一個“西北部第一家上市行”的標簽。

現在成都銀行(10.070, 3.08, 44.06%)將在31日正式掛牌——從地理位置上來說,巴蜀比貴州和甘肅都西得更純粹,可為了怕觀眾乏味,我們就不說成都銀行是“啥啥區域首家上市行了”。

事實上,人家身上有個根本避不開的閃光點——到目前為止,A股銀行板塊以最好凈利潤增速上市的銀行來了。

昔日一身傷,今日終帶光。

上市前夜業績大逆轉

成都銀行到底是個什么規模,首先我們要有個基本印象:

截止2017年末,該行資產規模達4345億。正式掛牌后,其規模大概處在第二梯隊(即8家城商行組成的中游,第一梯隊為國有銀行,第三梯隊為農商行)的末端。

剛在兩個月前被發審委問到“為何經營業績逐年下降”和“為何不良上升且高于同業”后,成都銀行在上市前夜終于交出了逆轉業績單。

首先來看經營業績:成都銀行2017年業績預報顯示,該行去年將實現營業收入96.54億元 ,同比增加12.13%; 歸屬于母公司的凈利潤39.09億元,同比增幅高達51.69%。

營收、凈利均達雙位數的正增幅,是成都銀行近四年的業績最高頂點:2014-2016年財務數據顯示,成都銀行分別實現營業收入91.31億元、89.59億元、86.10億元;凈利潤分別為35.52億元、28.21億元、25.83億元。營收和凈利潤雙雙負增長長達三年之久,這也就是為什么,發審委會直接問其“為何經營業績逐年下降”。

而現在,所有質疑成都銀行“帶傷上市”的聲音可以稍作停息。

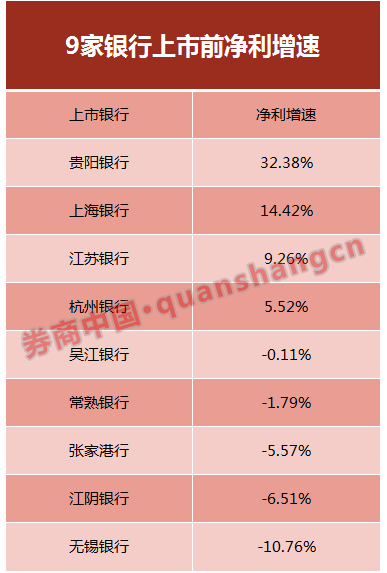

從整個銀行行業層面來看,高達51.69%的凈利潤增速,比目前已發布業績預告的14家A股上市行都要高。此外,即便是與2016年集體上市的銀行相比,成都銀行51.69%的凈利增速,創造了2016年A股銀行板塊上市重新開閘后,最好的上市前凈利增幅。

記者專門調出了2016年上市的一批銀行股在2015年的凈利增速。

當然,銀行彼時的業績與聯保聯貸引起的不良風險大規模爆發的經營環境、和當年普遍加大撥備支出有關。但不管是從橫向還是縱向比對,成都銀行無疑已經迎來了業績拐點——終于向上拐了。

不良掉得最快,規模增得挺多

除了創出目前已披露業績預報的15家上市行的最高、上一波上市行上市前的最高凈利增速,成都銀行還有一個閃光點 —— 到目前為止不良率下降最多的銀行。而且,大概率也將會是所有業績預報出齊后,26家A股上市行不良下降最多的銀行。

為什么?因為成都銀行不良率掉得實在有點多:其2016年末的不良率2.21%,17年不良率為1.69%,下降了整整0.52個百分點。其余已披露業績預報的14家A股上市行,下降20個BP以上已經算最高的了,分別是招行和常熟銀行(8.280, 0.05, 0.61%),降幅均為0.26個百分點。

除了不良率掉的最快這個記憶點,值得一提的還有成都銀行的規模增速。成都銀行去年的總資產增幅達到了20.39%,這在目前已經披露業績預報的15家銀行里,排在第二位,僅次于貴陽銀行的24.65%(感慨一下貴陽銀行連續三年的規模增速都很高,不知道咋做到的)。

要知道,城/農商行受限于區域經營獲取資產能力不足的劣勢,尤其在目前負債(尤其是活期存款)獲取成本走高的情況下,能夠維持在20%以上的增速十分困難,君不見近兩年還出現了銀行縮表的情況。

對于業務規模的大幅增長,成都銀行自己在業績預報給出的原因分析是:

1.資產規模實現較大幅度增長,且吸收客戶存款對規模增長形成了穩定資金支撐;

2.穩健發展信貸業務,發放貸款和墊款實現穩步增長;

3.進一步優化資產負債結構,加大債券等投資配置,該類投資規模較大增長。

綜上,最后總結一下,成都銀行在征戰A股長達7年之后,終于將在明日如愿以償上市。而若一定要給它找亮點的話,那么就是2016年銀行股上市重新開閘后,帶著最高盈利增速、最大不良降幅上市的銀行了。

|