近日,銀行業理財登記托管中心發布《中國銀行(4.820, 0.06, 1.26%)業理財市場報告(2017)》(下稱《報告》)。截至2017年末,全國銀行業理財產品存續余額為29.54萬億元,同比增長1.69%,增速同比下降21.94個百分點。其中,同業理財規模與占比較年初“雙降”。

同業類產品降幅明顯

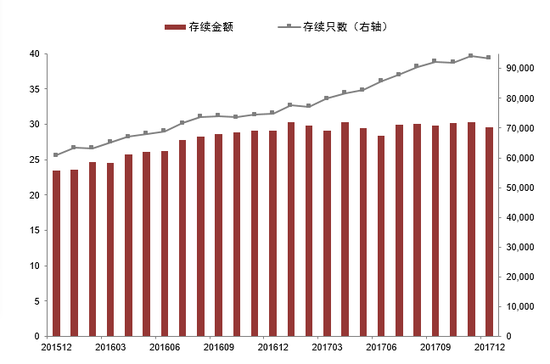

據統計,在2011年至2015年期間,銀行理財規模年復合增長率超過50%,2016年,全年銀行理財產品增速才降至23.63%,2017年增速呈進一步下降趨勢,理財產品月度同比增速曾連續8個月下降。

2017年,銀行業理財市場累計發行理財產品25.77萬只,累計募集資金173.59萬億元。

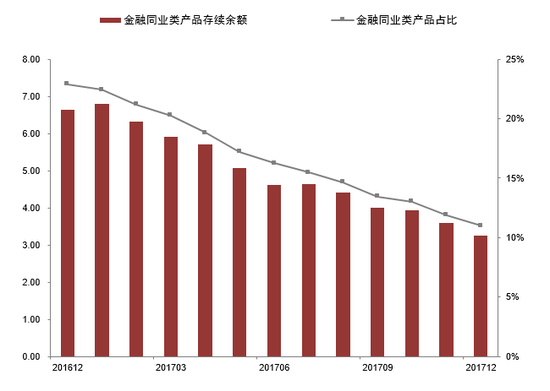

圖1 中國銀行業理財市場存續情況(來源:銀行業理財登記托管中心) 圖1 中國銀行業理財市場存續情況(來源:銀行業理財登記托管中心) 從投資者類型來看,理財產品中降幅最明顯的要屬同業類產品。截至2017年底,金融同業類產品存續余額為3.25萬億元,較年初大幅減少3.40萬億元,降幅為51.13%;金融同業類產品存續余額占全部理財產品存續余額的11%,較年初下降11.88個百分點。

圖2 金融同業類產品存續余額與占比情況(來源:銀行業理財登記托管中心) 圖2 金融同業類產品存續余額與占比情況(來源:銀行業理財登記托管中心) 針對同業類理財產品大幅下降的情況,一位銀行從業人士向記者表示,除了同業理財無法提供清晰的底層資產清單,無法穿透式管理、不符合目前監管的要求之外,部分代持業務在過去一年嚴監管形勢下也大幅度下降,這些代持業務中有些就是通過同業理財作為通道實現,例如農村金融機構因監管評級不夠而不能投資部分資管計劃,走同業理財通道等。

“如果未來資管新規生效,同業理財將面臨更多的問題,規模可能還會繼續縮小。”前述從業人士稱。據相關媒體報道,經過多輪調研,《關于規范金融機構資產管理業務的指導意見(征求意見稿)》的正式文件或于兩會前后下發,并且過渡期將會延長。

保本產品余額上行

《報告》顯示,截至2017年底,非保本產品的存續余額為22.17萬億元,占全部理財產品存續余額的75.05%,較年初下降4.51個百分點;保本產品的存續余額從2016年的5.94萬億增長至7.37萬億元,占全部理財產品存續余額的24.95%。

據了解,目前銀行發行的理財產品主要有保本和非保本兩大類。保本理財產品應納入銀行表內核算,視同存款管理,相應納入存款準備金和存款保險基金的繳納范圍,相關資產應按銀監會規定計提資本和撥備。

天風證券分析師孫彬彬認為,2017年保本理財余額的上行應當還是源于中性貨幣環境下部分銀行“缺存款”、同業負債受限、同業成本上升,銀行試圖通過發行保本理財來擴充表內負債。

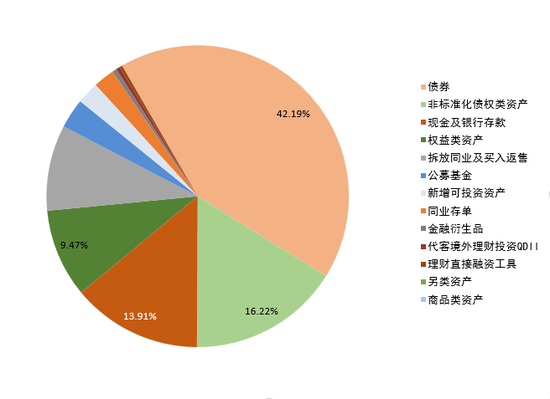

另外,從銀行業理財產品投資資產情況來看,債券、銀行存款、拆放同業及買入返售等標準化資產是理財資金配置的主要資產,截至2017年底,共占理財產品投資余額的67.56%,其中債券資產配置比例為42.19%。非標理財占比16.22%,比2016年底的17.49%有所下降,對于這一數據,上述從業人士坦言:“資管新規生效之后,如果關于標準化資產的口徑進一步收縮,疊加當前一行三會對非標資產投放渠道的打壓,未來非標資產余額可能面臨進一步下降。”

圖3 理財產品資產配置情況 (來源:銀行業理財登記托管中心) 圖3 理財產品資產配置情況 (來源:銀行業理財登記托管中心)

中銀國際分析師勵雅敏、袁喆奇表示,展望2018年,考慮到資管及理財新規落地但尚在過渡期內,預計銀行理財整體規模與2017 年持平,結構上同業理財繼續壓降,個人理財產品規模平穩增長。

中信建投分析師楊榮也表示,未來資管新規文件的公布對理財總量規模的影響可能不會像市場預計的那么大,主要是對理財結構的影響。

|