ĪĪöĄō■üĒį┤Ż║ęĢėXųąć° ĪĪöĄō■üĒį┤Ż║ęĢėXųąć°ĪĪĪĪŚŅŬ═¹ų°ļŖ─X╚¶ėą╦∙╦╝Ż¼Ų┴─╗╔Ž’@╩Šų°Ą─╩ŪA╣╔╚»╔╠░ÕēK«ö╚š╩š½@Ą─ę╗Ė∙Ļ¢ŠĆŻ¼┐╔╦¹Ą──ś╔Ž▓óø]ėą╠½ČÓŽ▓Ééų«╔½ĪŻ

ĪĪĪĪĪ░ų╗ėą╬ęéā▓┼ūŅŪÕ│■Ż¼╚»╔╠ąąśI╠žäe╩ŪųąąĪ╚»╔╠─┐Ū░š²├µ┼Rų°ėųę╗┤╬║«Č¼Ż¼┤¾╝ęĄ─╚šūėČ╝▓╗║├▀^░ĪĪŻĪ▒ŚŅŬĖąć@Ą└Ż¼Ī░Č°Ūę▀@ĘNĄ═├įĄ─Ūķør▓╗ų¬Ą└▀Ćę¬│ų└mČÓŠ├Ż¼¼Fį┌║▄ČÓśIäšū÷▓╗┴╦Ż¼╣½╦ŠęčĮøķ_╩╝▓╔╚Ī╩š┐sæ┬į┴╦ĪŻĪ▒

ĪĪĪĪŚŅŬ╩Ū─│ąĪ╚»╔╠╚A─ŽĄžģ^Ą─žōž¤╚╦ĪŻ

ĪĪĪĪ═¼śėæną─ŌńŌńĄ─▀Ćėą─│╚»╔╠═Čąą▓┐Å─╩┬ą┬╣╔IPO╣żū„Ą─└Ž└ŅĪŻ╦¹ĖµįVĮń├µą┬┬äėøš▀Ż¼¼Fį┌IPOįĮüĒįĮļyū÷Ż¼ę╗éĆĒŚ─┐Ė·┴╦╚²╬Õ─ĻŻ¼ę╗Čč╚╦Š═┼╬ų°│╔╣”╔Ž╩ą─Ūę╗┐╠Ż¼┐╔╩ŪūŅĮ³ę╗Č╬Ģrķg▀^Ģ■┬╩äōą┬Ą═ĪŻ└Ž└ŅšfŻ¼¼Fį┌▓┐ķT║▄ČÓ═¼╩┬Č╝╩Ūē║┴”║▄┤¾ĪŻ

ĪĪĪĪ▀@ą®Ż¼▓╗▀^╩Ū«öŪ░╚»╔╠└¦Š│ųąĄ─Ī░▒∙╔Įę╗ĮŪĪ▒ĪŻ▓╗╣▄╩Ūį┌ąąśIųą╣żū„ČÓ─ĻĄ─└ŽåT╣żŻ¼▀Ć╩Ūäéäé▓Į╚ļĄ─┬Üł÷ą┬╚╦Ż¼╦¹éāČ╝į┌ĮøÜvų°▀@ę╗┤╬ūā╗»ĪŻ

ĪĪĪĪ1Ż«é„ĮyśIäšĪ░Ą░ĖŌūāąĪ┴╦Ī▒

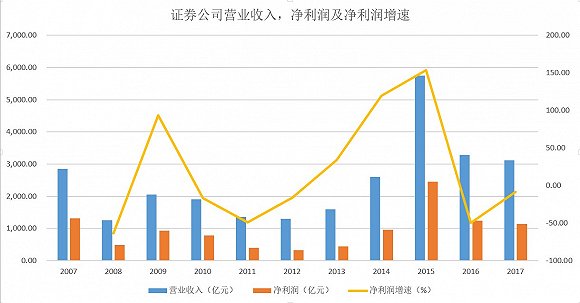

ĪĪĪĪųąć°ūC╚»śIģfĢ■öĄō■’@╩ŠŻ¼2017─Ļ131╝ęūC╚»╣½╦Š║ŽėŗīŹ¼FĀIśI╩š╚ļ3113.28ā|į¬Ż¼▌^═¼▒╚Ž┬╗¼5.08%Ż╗║ŽėŗīŹ¼Fā¶└¹ØÖ1129.95ā|į¬Ż¼═¼▒╚Ž┬╗¼8.47%ĪŻŲõųąŻ¼120╝ę╣½╦ŠīŹ¼Fė»└¹ĪŻ

ĪĪĪĪŠ▀¾w┐┤üĒŻ¼Ė„ĒŚų„ĀIśIäš╩š╚ļųąŻ¼┤·└Ē┘I┘uūC╚»śIäšĪóūC╚»│ąõN┼c▒Ż╦]śIäšĪóžöäšŅÖå¢śIäšĪó═Č┘Yū╔įāśIäšĪó└¹Žóā¶╩š╚ļĄ╚Š∙▌^2016─ĻŽ┬ĮĄĪŻ

ĪĪĪĪ═¼ĢrŻ¼ī┘ė┌╚»╔╠ūįĀI▓┐ĘųĄ─ūC╚»═Č┘Y╩šęµģs═¼▒╚┤¾Ę∙į÷ķL51.46%Ż¼┘Y«a╣▄└ĒśIäšā¶╩š╚ļę▓═¼▒╚į÷ķL┴╦4.64%ĪŻ

öĄō■üĒį┤Ż║ūC╚»śIģfĢ■Ż¼choiceŻ¼wind öĄō■üĒį┤Ż║ūC╚»śIģfĢ■Ż¼choiceŻ¼windĪĪĪĪ╩ūŽ╚Ž▌╚ļ└¦Š│Ą─Ż¼╩Ūį°ĮøĄ─╚»╔╠ų¦ų∙░ÕēKĪ¬Ī¬Įø╝ośI䚯¼Å─Į³╚²─ĻĄ─ĮyėŗöĄō■┐┤Ż¼ūC╚»╣½╦Š┐═æ¶Į╗ęūĮY╦Ń┘YĮėÓŅ~Ż©║¼ą┼ė├Į╗ęū┘YĮŻ®▀B└m╚²─ĻŽ┬ĮĄĪŻ

ĪĪĪĪĖ∙ō■ųąć°ūC╚»śIģfĢ■ūŅą┬öĄō■Ż¼╚»╔╠Įø╝ośIäš╩š╚ļš╝▒╚Į³╚²─ĻüĒ│ų└mŽ┬ĮĄŻ¼2017─Ļ┤·└Ē┘I┘uūC╚»śIäšā¶╩š╚ļŻ©║¼Ž»╬╗ūŌ┘UŻ®820.92ā|į¬Ż¼š╝╚½─ĻĀIśI╩š╚ļ▒╚ųž26.37%ĪŻČ°2016Īó2015─Ļ▀@ę╗öĄūųĘųäe╩Ū32.10%Īó46.79%Ż¼Įø╝ośIäš╩š╚ļžĢ½IęčĮøė╔š╝ō■░ļ▒┌ĮŁ╔ĮŽ┬╗¼ĄĮ▓╗ūŃ╚²│╔ĪŻ

ĪĪĪĪ┼c┤╦═¼ĢrŻ¼╩▄ŠW╔ŽĮø╝ośI䚥─ø_ō¶Ż¼╚»╔╠é“Į▒╚└²ę▓į┌▓╗öÓŽ┬š{Ż¼2016─Ļ─Ļ│§Ż¼▓╗╔┘╚»╔╠é“Į▒╚└²ęčĮøĮĄų┴╚f╚²ū¾ėęĪŻ╩▄└█ė┌═Č┘Yš▀Į╗ęūŪķŠwĄ═├įĪóé“Įæ╗¤ßā╔ĘĮ├µę“╦žŻ¼š¹éĆ╚»╔╠Įø╝ośIäš╩š╚ļ┐é┴┐ę╗ų▒į┌╩š┐sĪŻ

öĄō■üĒį┤Ż║ūC╚»śIģfĢ■Ż¼choiceŻ¼wind öĄō■üĒį┤Ż║ūC╚»śIģfĢ■Ż¼choiceŻ¼windĪĪĪĪŚŅŬŅAėŗŻ¼2018─Ļā╔╩ąĄ─╚šŠ∙│╔Į╗Ņ~īóŠS│ųį┌4000ā|į¬ū¾ėęŻ¼ō■┤╦£y╦ŃŻ¼┤¾Ė┼Ģ■į┌╚ź─ĻĄ─╗∙ĄA╔Žį┘Ž┬Ą°Į³13%Ż¼Įø╝ośIäš┐é¾w╩š╚ļŪ░Š░└^└m▓╗╚▌śĘė^ĪŻ

ĪĪĪĪÅVų▌±Rł÷ĖĮĮ³Ą──│ąĪ╚»╔╠ĀIśI▓┐Ą─ÓćĮB▌xĖµįVĮń├µą┬┬äėøš▀Ż¼╚ź─Ļūį╝║╩ųŽ┬ėą╚²éĆśIäšåTŻ¼Ą½╩Ū─Ļ║¾╗∙▒ŠŠ═Č╝ļx┬Ü┴╦Ż¼Ī░╩ų└’Ą─śIäšČ╝B▓╗╗Ņūį╝║Ż¼▀@śė║─Ž┬╚źŻ¼╦¹éāūį╝║║═ĀIśI▓┐Č╝ļy╩▄ĪŻĪ▒

ĪĪĪĪÓćĮB▌x▒Ē╩ŠŻ¼▀@Äū─ĻĮYśŗąįąąŪķ▓╗║├▓┘ū„Ż¼ļm╚╗┐═æ¶öĄ┴┐ėąę╗Č©Ą─į÷ķLŻ¼Ą½ė╔ė┌▓╗╔┘└Ž┐═æ¶╗“š▀▒╗╠ūĪó╗“š▀Ą═é}╬╗╔§ų┴╩Ū┐šé}Ż¼š¹éĆĀIśI▓┐Ą─Į╗ęū┴┐├„’@Ž┬ĮĄĪŻ

ĪĪĪĪų┴ė┌Ųõ╦¹Ą─śI䚯¼ė╔ė┌ČÓĘNįŁę“Ż¼║▄ČÓę▓Č╝═Ż┴╦Ż¼Ī░▒╚╚ńšf╚┌┘Y╚┌╚»Ż¼¼Fį┌äe╚╦üĒå¢╬ęŻ¼╬ęČ╝ų▒Įėšf▓╗ū÷┴╦ĪŻĪ▒

ĪĪĪĪĪ░▓╗āH╩ŪśIäš╚╦åTŻ¼¼Fį┌║¾┼_╚╦åTē║┴”ę▓║▄┤¾ĪŻĪ▒ÓćĮB▌x═Ė┬ČŻ¼ĀIśI▓┐Ą─╚╦┤¾▓┐Ęų╗∙▒Š╣ż┘Y▓ó▓╗Ė▀Ż¼ø]ėą¬äĮĄ─įÆŻ¼┤¾╝ę╚šūėČ╝║▄ŲDļyĪŻ

ĪĪĪĪą┬╚ļąąĄ─ąĪ═§šfŻ¼░ļ─ĻČÓŪ░äé╚ļ┬ÜĄ─Ģr║“Ż¼ūį╝║▀Ćėąą®įS╝żäėŻ¼Ą½Įø▀^▀@Č╬ĢrķgĄ─╣żū„Ż¼ĖąėXūį╝║└Ž┴╦║▄ČÓĪŻĪ░ąąŪķ▓╗║├Ż¼▓╗╣▄╩Ū┐═æ¶ę▓║├Ż¼═¼╩┬ę▓┴TŻ¼┤¾╝ęą─Ūķ║▄ČÓĢr║“Č╝▓╗į§├┤║├ĪŻ╗žŅÖūį╝║▀@┤¾░ļ─ĻüĒę▓šµ╩Ūø]ū÷│÷╔ČüĒĪŻĪ▒

ĪĪĪĪī”┤╦Ż¼ŚŅŬät▒Ē╩ŠŻ¼Ī░╬ęéāę▓║▄└ĒĮŌŽ┬├µĀIśI▓┐ė÷ĄĮĄ─Ė„ĘN└¦ļyŻ¼┐╔ėąą®┤_īŹ╩Ūø]▐kĘ©ĪŻĪ▒

ĪĪĪĪ═ČąąśIäšĘĮ├µŻ¼░┤┤¾Ą─ĘĮŽ“ų„ę¬┐╔Ęų×ķ╣╔ÖÓŅÉ║═é∙ÖÓŅÉĪŻ

ĪĪĪĪį┌═ŌĮń┐┤üĒŻ¼2017─Ļą┬╣╔░ląą╠ß╦┘├„’@Ż¼╔Ž╩ąą┬╣╔öĄ┴┐į┘┤╬äōŽ┬Üv╩ĘĖ▀ųĄĪŻ╚»╔╠éāį┌▀@ę╗ēKæ¬įō╩Ū╩šęµŅHžS┴╦ĪŻ

ĪĪĪĪ▓╗▀^Ż¼Å─╩┬ą┬╣╔IPO╣żū„Ą─└Ž└ŅĮŌßīĄ└Ż¼¼Fį┌Ė·ę╗éĆĒŚ─┐╦∙═Č╚ļĄ─Ģrķg║═╚╦┴”│╔▒Š┼c╚šŠŃį÷Ż¼Ī░ęįŪ░ę╗éĆĒŚ─┐ę╗ā╔─Ļ╗∙▒Š╔ŽŠ═┐╔ęįł¾Ģ■Ż¼Ą½╩Ū¼Fį┌Ą├Å─Ų¾śIįńŲ┌ķ_╩╝Ė·Ż¼ų┴╔┘ę¬╚²╬Õ─ĻĄ─Ģrķg▓┼┐╔─▄═Ļ│╔ĪŻ─Ń▓╗įń³cĖ·Ż¼Š═▒╗Ųõ╦¹╚»╔╠ōī┴╦ĪŻĪ▒

ĪĪĪĪ┴Ēę╗ĘĮ├µŻ¼ūį╚ź─Ļ10į┬Ž┬č«ęįüĒŻ¼IPOīÅ║╦ķ_╩╝Å─ć└Ż¼▀^Ģ■┬╩├„’@ĮĄĄ═ĪŻ

ĪĪĪĪŚŅŬųĖ│÷Ż¼¼Fį┌╚»╔╠═Čąą▓┐ķTĪ░┼▌─Ł╗»Ī▒╩«Ęųć└ųžŻ¼Å─śI╚╦åTČÓŻ¼ąĮ│Ļ╦«ŲĮę▓Ė▀ĪŻĄ½╩ŪŻ¼öM╔Ž╩ą╣½╦ŠĄ─┘|┴┐║═─╝┘YęÄ─Żģs╩Ū┤¾▓╗╚ńÅ─Ū░Ż¼╝ėų«¼Fį┌╩ū░lārĖ±╩▄23▒Č╩ąė»┬╩Ą─Ž▐ųŲŻ¼ą┬╣╔IPO┐é¾węÄ─Ż▓ó▓╗└ĒŽļĪŻ

ĪĪĪĪ═Čąą▓┐ķTĄ─╣╔ÖÓŅÉśIäš▀Ć░³└©į┘╚┌┘YĪóŲ¾śI▓ó┘ÅĄ╚Ż¼2017─Ļ╔Ž░ļ─Ļį┘╚┌┘Yą┬ęÄ║═£p│ųą┬ęÄĮė▀B░l▓╝Ż¼A╣╔į┘╚┌┘Y╩ął÷├„’@Ī░ė÷└õĪ▒Ż¼▓╗šō╩Ū░ląą╝ęöĄ▀Ć╩Ū─╝┘YęÄ─Ż▌^Ū░ā╔─ĻČ╝│÷¼F┤¾Ę∙Ž┬╗¼ĪŻ

ĪĪĪĪ▓╗āH╣╔ÖÓĘĮ├µ┐é┴┐Ž┬ĮĄ├„’@Ż¼é∙ÖÓŽÓĻPĄ─śIäšę▓▓╗║├ū÷ĪŻ

ĪĪĪĪō■ų¬Ūķ╚╦╩┐ĮķĮBŻ¼é∙╚»Ą─░ląąų„ę¬┼c╣½╦ŠĄ─įu╝ēėą║▄┤¾Ą─ĻPŽĄŻ¼ę╗░Ńć°ā╚┘Yą┼įu╝ēį┌AA╝░ęįŽ┬Ą─é∙╚»Č╝║▄ļy░l│÷ĪŻ

ĪĪĪĪ╚ź─ĻŻ¼▓╗╔┘ųąąĪŲ¾śIĄ─╣╔ārĄ°Ę∙▌^┤¾Ż¼╝ėų«▀@ą®╣½╦ŠĄ─┤¾╣╔¢|ČÓöĄū÷┴╦╣╔ÖÓ┘|č║Ą╚Į╗ęūŻ¼╣╔ār┤¾Ę∙Ž┬Ą°ęį║¾Ż¼š¹éĆ╣½╦ŠĄ─╗∙▒Š├µ╩▄ĄĮ║▄┤¾ė░ĒæŻ¼▒Ē¼Fį┌žōé∙┬╩╔Ž╔²Īó¼FĮ┴„ŠoÅłĄ╚ĘĮ├µŻ¼įu╝ēŠ═║▄ļy╔Ž╚ź┴╦ĪŻ

ĪĪĪĪī”ė┌┐╔▐Dé∙║═┐╔Į╗é∙Č°čįŻ¼ė╔ė┌Č╝Š▀éõę╗Č©Ą─ąąÖÓārĖ±Ż¼ę╗Ą®╣½╦Š╣╔ār┤¾Ę∙Ž┬Ą°Ż¼Ųõī”ė┌═Č┘Yš▀Ą─╬³ę²┴”Š═Ģ■┤¾┤“š█┐█ĪŻ¼Fį┌║▄ČÓ╚»╔╠Č╝Ģ■║═Ų¾śI║×ėå░³õNģfūhŻ¼ę╗Ą®┘u▓╗│÷╚źŻ¼│ąõN╔╠īó│ąĮė║▄┤¾Ą─’LļUŻ¼ŲõųąĄõą═Ą─╚ń╦{╦╝▐Dé∙(96.200, 1.04, 1.09%)ĪŻ

ĪĪĪĪ╦{╦╝▐Dé∙░ląąĢrŻ¼ųą║×═Č┘Yš▀Śē┘ÅĮŅ~▀_6.07ā|į¬Ż¼▀@▓┐Ęų┐╔▐Dé∙ūŅĮKČ╝ė╔│ąõN╔╠ć°ą┼ūC╚»(10.330, 0.07, 0.68%)░³õNŻ¼╦{╦╝▐Dé∙Ė³╩Ūį┌╔Ž╩ąų«║¾▒ŃĄ°ŲŲ░ląąārĪŻļm╚╗įōĒŚ─┐ūŅĮK╬┤▒žęį╠Øōp╩šł÷Ż¼Ą½┐╝æ]ĄĮ┘YĮš╝ė├Ģrķgų«Š├║═Ņ~Č╚ų«┤¾Ż¼ī”ė┌ć°ą┼ūC╚»▓ó▓╗╩Ūę╗╝■ųĄĄ├Ė▀┼dĄ─╩┬ĪŻ

ĪĪĪĪ╚»╔╠Ą─┘Y╣▄śIäšätų„ę¬Ęų×ķā╔ŅÉŻ¼╝┤ų„äė╣▄└ĒŅÉ║══©Ą└ŅÉŻ¼Ųõųą║¾š▀š╝▒╚į┌Ų▀│╔ū¾ėęĪŻ

ĪĪĪĪō■ų¬Ūķ╚╦╩┐═Ė┬ČŻ¼Į³Äū─Ļ╚»╔╠Ą─═©Ą└śIäšęÄ─ŻČ╝║▄┤¾Ż¼╩ŪŲõųžę¬Ą─╩š╚ļüĒį┤ų«ę╗ĪŻęį2017─Ļ×ķ└²Ż¼▓╗╔┘ųąąĪ╚»╔╠Ą─═©Ą└śIäšęÄ─ŻČ╝į┌Ū¦ā|╝ēäeŻ¼┤¾╚»╔╠╔§ų┴┐╔─▄į┌╚fā|ęį╔ŽĪŻ

ĪĪĪĪ2016─ĻęįüĒŻ¼▒O╣▄▓┐ķTČÓ┤╬ī”╚»╔╠Ą─═©Ą└śIäš░l╬─ęÄĘČ▒O╣▄Ż¼═©Ą└śIäšį÷╦┘├„’@Ž┬╗¼ĪŻ╚ź─Ļ5į┬19╚šŻ¼ūC▒OĢ■░lčį╚╦ÅłĢį▄ŖĖ³╩Ū╩ū┤╬╠ß╝░╚½├µĮ¹ų╣═©Ą└śI䚯¼į┘┤╬š├’@ūC▒OĢ■ī”ė┌╚ź═©Ą└╗»▒O╣▄Ą─æBČ╚║═øQą─ĪŻ

ĪĪĪĪ┴Ēę╗ĘĮ├µŻ¼įŁüĒ═©Ą└śIäš▓óø]ėą├„┤_Ą─▒O╣▄ĘĮŻ¼ų╗ąĶį┌ūC▒OĢ■éõ░Ė▒Ń┐╔▀\ąąĪŻą┬ęÄ║¾Ż¼▀@▓┐ĘųśIäšäØÜw╦Į─╝ĘČ«ĀŻ¼ė╔╗∙ĮśIģfĢ■Įyę╗▒O╣▄ĪŻō■┴╦ĮŌŻ¼▀@ĘNĪ░ĘŪś╦Ī▒ŅÉ«aŲĘę╗░Ń║▄ļy═©▀^╗∙ĮśIģfĢ■Ą─éõ░ĖĪŻ

ĪĪĪĪ╩▄┤╦ė░ĒæŻ¼╚ź─Ļ╚»╔╠┘Y╣▄ęÄ─Ż┤¾Ę∙┐s╦«ĪŻĮžų┴2017─Ļ12į┬ĄūŻ¼╚»╔╠┘Y╣▄┘Y«aęÄ─Ż×ķ16.54╚fā|į¬Ż¼▌^═¼─Ļ11į┬Ąū£p╔┘┴╦╝s4200ā|į¬Ż¼▌^ę╗╝ŠČ╚─®Ė³╩Ū┐s╦«┴╦2.23╚fā|į¬ĪŻ

ĪĪĪĪę╗╬╗Å─śI╚╦åTĖµįVĮń├µą┬┬äėøš▀Ż¼ė╔ė┌┐éĄ─┘Y▒ŠęÄ─Ż╩▄Ž▐Ż¼║▄ČÓ╣½╦Šā╚▓┐Ģ■╠ß╔²ĒŚ─┐Ą─┴óĒŚīÅ║╦ś╦£╩Ż¼ų╗ėą╩š┘M▒╚└²Ė▀Ą─ĒŚ─┐▓┼─▄│ąĮėĪŻĪ░▀@Š═ī¦ų┬║▄ČÓĒŚ─┐║├▓╗╚▌ęūšä┴╦Ž┬üĒŻ¼ūŅ║¾ģs▒╗ūį╝║╣½╦ŠĮoö└Ą¶┴╦Ż¼Ą½╩Ū╩š┘MĖ▀Ą─ĒŚ─┐ģsø]─Ū├┤╚▌ęūšęĪŻĪ▒

ĪĪĪĪ2017─Ļ▒Ē¼F▓╗╦ūĄ─╚»╔╠ūįĀIśI䚯¼║═Č■╝ē╩ął÷Ą─┐é¾w▒Ē¼F├▄ŪąŽÓĻPŻ¼▀@ę▓Š═ęŌ╬Čų°Ųõė»└¹─Ż╩Į┤µį┌ų°▓╗┐╔│ų└mąį║═▓╗┐╔Å═ųŲąįŻ¼ŽÓ«öė┌╩ŪĪ░┐┐╠ņ│į’łĪ▒ĪŻ

ĪĪĪĪ╚ź─ĻĄ─░ū±R╣╔ąąŪķ▒│Š░Ž┬Ż¼╚»╔╠Ą─ūC╚»═Č┘Y╩šęµ┐é¾wīŹ¼F┴╦┤¾Ę∙į÷ķLŻ¼Ą½╩Ū╬┤üĒģs╚į┤µį┌▌^┤¾Ą─▓╗┤_Č©ąįĪŻ

ĪĪĪĪ2Ż«äōą┬śIäš╩▄Ž▐

ĪĪĪĪé„ĮyśIäšĪ░Ą░ĖŌūāąĪĪ▒ų«═ŌŻ¼äōą┬śIäš╩▄Ž▐╬«┐s═¼śė╩╣Ą├╚»╔╠éā┤¾×ķĪ░╩▄é¹Ī▒ĪŻ

ĪĪĪĪŚŅŬųĖ│÷Ż¼śIäšäōą┬ę╗ų▒╩Ū╚»╔╠░lš╣Ą─ūŅ┤¾═ŲäėŻ¼┐╔ęįšfø]ėąśI䚥─äōą┬Š═ø]ėą╚»╔╠▀@├┤ČÓ─ĻüĒĄ─Ę▒śsĪŻĪ░Ą½╩ŪŻ¼─┐Ū░Ą─ć└▒O╣▄ŁhŠ│Ž┬Ż¼║▄ČÓäōą┬ą═śIäšČ╝═Ż┴╦Ż¼ą┬śIäšū÷▓╗┴╦Ż¼Š═ø]ėąą┬└¹ØÖį÷ķL³cŻ¼š¹¾w░lš╣ūį╚╗▓╗╩Ū║▄║├ĪŻĪ▒

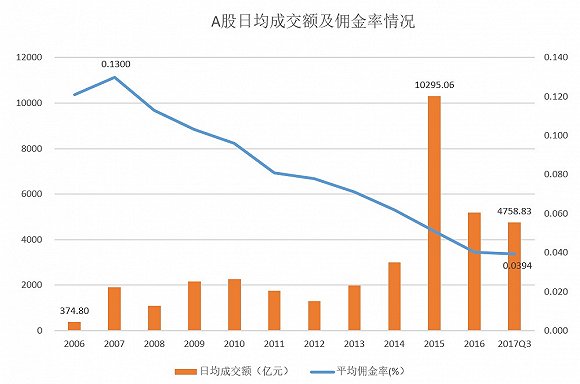

ĪĪĪĪė╔ė┌Ė„éĆ╚»╔╠Įyėŗ┐┌ÅĮ▓╗═¼Ż¼ęį║Ż═©ūC╚»(11.940, 0.05, 0.42%)×ķ└²Ż¼Įń├µą┬┬ä╩ß└Ē┴╦ŲõĮ³10─ĻüĒ╦─ĒŚśIäšį┌┐éĀI╩šųąĄ─š╝▒╚ŪķørĪŻ

öĄō■üĒį┤Ż║wind öĄō■üĒį┤Ż║windĪĪĪĪė╔╔ŽłD┐╔ęŖŻ¼Į³10─ĻüĒ╩ų└m┘M╝░Ųõé“Į╩š╚ļī”║Ż═©ūC╚»┐éĀI╩šĄ─žĢ½I▒╚└²┐é¾w│╩Ž┬ĮĄæBä▌Ż¼▓óÅ─2009─ĻĘÕųĄĢrĄ─76%Ż¼ę╗┬ĘŽ┬Ą°ų┴╚ź─Ļ╚²╝ŠČ╚ĢrĄ─35%Ż¼Ž┬ĮĄĘ∙Č╚Ė▀▀_54%ĪŻ┼c┤╦═¼ĢrŻ¼ęį2013─Ļ×ķĮńŻ¼┤╦Ū░Ųõ╦¹śIäš╩š╚ļĒŚ─┐į┌║Ż═©ūC╚»┐éĀI╩šųąš╝▒╚╔§╬óŻ¼2014-2016ät╩Ū┐ņ╦┘╠ß╔²Ż¼Ęųäe▀_ĄĮ┴╦4%Īó9%║═24%ĪŻ2017─ĻŪ░╚²╝ŠČ╚▀@ĒŚ╩š╚ļš╝▒╚ģsŽ┬╗¼ų┴16%ĪŻ

ĪĪĪĪ┐╝æ]ĄĮ╚»╔╠Ą─äōą┬śIäšų„ę¬ÜwŅÉė┌Ųõ╦¹╩š╚ļ║═╩ų└m┘M╝░Ųõé“Į╩š╚ļā╔ĒŚśIäšųąĪŻ╔Ž╩÷öĄō■ķgĮėĘ┤ė││÷2017─Ļäōą┬śIäšī”║Ż═©ūC╚»┐éĀI╩šĄ─žĢ½I╩š┐s█EŽ¾├„’@ĪŻ

ĪĪĪĪ▒O╣▄┌ģć└╩Ū╚»╔╠äōą┬śIäš░lš╣╩š┐s▒│║¾Ą─ę╗┤¾įŁę“ĪŻ

ĪĪĪĪęį╣╔Ų▒┘|č║×ķ└²Ż¼Į±─Ļ─Ļ│§Ż¼£¹╔ŅĮ╗ęū╦∙┼cųąć°ĮY╦Ń░l▓╝┴╦╣╔Ų▒┘|č║ą┬ęÄŻ¼ī”╣╔Ų▒┘|č║äØČ©Ī░╦─ŚlŠ»ĮõŠĆĪ▒Ż¼╝┤╣╔Ų▒┘|č║┬╩╔ŽŽ▐▓╗Ą├│¼▀^60%Ż¼å╬ę╗ūC╚»╣½╦ŠĪóå╬ę╗┘Y╣▄«aŲĘū„×ķ╚┌│÷ĘĮĮė╩▄å╬ų╗A╣╔╣╔Ų▒┘|č║▒╚└²Ęųäe▓╗Ą├│¼▀^30%Īó15%Ż¼å╬ų╗A╣╔╣╔Ų▒╩ął÷š¹¾w┘|č║▒╚└²▓╗│¼▀^50%ĪŻ

ĪĪĪĪą┬ęÄīóė┌3į┬12╚šŲš²╩ĮīŹ╩®ĪŻ

ĪĪĪĪĮ³╚šŻ¼į┌£¹╔ŅĮ╗ęū╦∙┬ō║Ž┼e▐kĄ─╣╔Ų▒┘|č║╩Į╗ž┘ÅśI䚥─┼Óė¢Ģ■╔ŽŻ¼▒O╣▄īėį┘┤╬ÅŖš{Ż¼ūC╚»╣½╦Š▓╗Ą├ū„×ķ┘|ÖÓ╚╦ģó┼cł÷═Ō╣╔ÖÓ┘|č║Ż¼ūC╚»╣½╦Š▓╗Ą├×ķł÷═Ō╣╔ÖÓ┘|č║╠ß╣®Ą┌╚²ĘĮĘ■䚯¼▀@ęŌ╬Čų°ūC╚»╣½╦Šł÷═Ō╣╔Ų▒┘|č║▒╗═ŻĪŻ

ĪĪĪĪ═¼ĢrŻ¼▒O╣▄├„┤_ęÄČ©ūC╚»╣½╦Š┴ĒŅÉūė╣½╦Š▓╗Ą├Å─╩┬╣╔Ų▒┘|č║śIäšĪŻ

ĪĪĪĪę╗╬╗Ęų╬÷╚╦╩┐ųĖ│÷Ż¼įōą┬ęÄĄ─š„Ū¾ęŌęŖĖÕ╚ź─Ļ9į┬Ę▌Š═░l▓╝┴╦Ż¼╝ėų«2017─ĻęįüĒ║▄ČÓ╔Ž╩ą╣½╦Š╣╔ārĄ°Ę∙▌^┤¾Ż¼┘|č║ŲĮé}╬ŻÖCŅl¼FŻ¼▓╗╔┘╚»╔╠į┌┘|č║śIäšĘĮ├µįńŠ═ķ_╩╝╩šŠo┴╦ĪŻČ°ą┬ęÄīŹ╩®ų«║¾Ż¼╚»╔╠į┌╣╔ÖÓ┘|č║ĘĮ├µĄ─śIäšīó╩▄ĄĮĖ³┤¾Ą─Ž▐ųŲĪŻ

ĪĪĪĪą┬╚²░ÕśIäšĘĮ├µę▓╩Ū╚ń┤╦Ż¼ŚŅŬĖµįVĮń├µą┬┬äėøš▀Ż¼╚ź─Ļ╣½╦Š╦∙į┌ĄžĄ─ūC▒OŠų╝ėÅŖ┴╦ī”ą┬╚²░ÕśI䚥─▒O╣▄Ż¼╣½╦ŠĮo┐═æ¶ą┬ķ_Ą─▓╗╔┘ą┬╚²░Õ┘~æ¶Č╝▒╗šJČ©×ķ▀`ęÄŻ¼═¼ĢrśIäš▒Š╔Ēę▓▓╗║├ū÷Ż¼─┐Ū░╣½╦ŠęčĮø╚½ŠĆĢ║═Ż┴╦ą┬╚²░ÕŽÓĻPĄ─śIäšĪŻ

ĪĪĪĪą┬╚²░Õ╩ął÷╩Ūį┌2015Īó2016─Ļ▓┼ėŁüĒ┤¾▒¼░lĄ─Ż¼öĄō■’@╩Šų┴2016─ĻĄūŻ¼ą┬╚²░ÕÆņ┼ŲŲ¾śIęčĮø═╗ŲŲ┴╦╚f╝ęĪŻ▓╗▀^Ż¼┴„äėąįå¢Ņ}ę╗ų▒╩Ūą┬╚²░Õ╩ął÷Ą─Ī░Č╠░ÕĪ▒Ż¼ļSų°2016─Ļ─ĻĄūIPO╠ß╦┘Ż¼ą┬╚²░Õ░lš╣¾E╚╗£p╦┘ĪŻ

ĪĪĪĪ╚ź─Ļ9į┬8╚šŻ¼ūC▒OĢ■░l▓╝ĪČūC╚»╣½╦Š═Č┘YŃyąąŅÉśIäšā╚▓┐┐žųŲųĖę²ĪĘŻ©š„Ū¾ęŌęŖĖÕŻ®Ż¼ūį2018─Ļ1į┬1╚šŲīŹ╩®ĪŻ░┤ššę¬Ū¾Ż¼║▄ČÓ╚»╔╠Ą─ą┬╚²░ÕįŁ▒Š╩Ū¬Ü┴ó▓┐ķTŻ¼ą┬ęÄīŹ╩®║¾īóę¬▓ó╚ļ═ČąąśI䚌lŠĆā╚Ż¼┤¾ČÓöĄĘųų¦ÖCśŗīó▓╗į┘Š▀éõ│ąū÷ą┬╚²░ÕśIäš┘YĖ±ĪŻ┴Ē═ŌŻ¼ō■ų¬Ūķ╚╦╩┐═Ė┬ČŻ¼Ī░╩┬īŹ╔ŽŻ¼▓╗╔┘╚»╔╠Ą─ą┬╚²░ÕśIäšČ╝╩Ū╠ØōpĄ─ĪŻĪ▒

ĪĪĪĪį┌▀@ĘNŪķørŽ┬Ż¼▓╗╔┘╚»╔╠Č╝ī”ą┬╚²░ÕśIäš░ÕēK▀Mąą┴╦š{š¹Ż¼£påT┐sŠÄĪóā╚▓┐▐DŹÅĄ─Ūķør▒╚▌^Ųš▒ķĪŻ

ĪĪĪĪÅVų▌─│ąĪą═╚»╔╠Ą─ąĪ└Ņ═Ė┬ČŻ¼įńį┌2016─Ļ─ĻĄūĄ─Ģr║“Ż¼Ųõ╚╬┬ÜĄ─╣½╦Š▒Ńķ_╩╝ų°╩ų╩š┐są┬╚²░ÕśIäš┴╦Ż¼Ī░╬ęéā▓┐ķTĄ─╚╦▐o┬ÜĪóä±═╦Īó▐DŹÅĄ─ŪķørČ╝ėąĪŻĪ▒ąĪ└Ņę▓į┌╚ź─Ļ─Ļ│§▒╗š{ĄĮ┴╦ą┬Ą─▓┐ķT╚╬┬ÜĪŻ

ĪĪĪĪį┌é„ĮyśIäš╩š┐sĪóäōą┬śIäš╩▄Ž▐Ą─ŪķørŽ┬Ż¼╚»╔╠ąąśIš¹¾w▓Į╚ļĪ░║«Č¼Ī▒ĪŻ

ĪĪĪĪųĄĄ├ūóęŌĄ─╩ŪŻ¼┘uĘĮ蹊┐åTę▓į┌▓╗öÓŽ┬š{ī”ė┌╔Ž╩ą╚»╔╠Ą─ę╗ų┬śI┐āŅAŲ┌Ż¼Ąõą═Ą─╚ń║Ż═©ūC╚»ĪŻō■windūŅą┬öĄō■’@╩ŠŻ¼9╝ęųž³cĖ·█Ö╣½╦ŠĄ─┘uĘĮ蹊┐łFĻĀŻ¼īóöé▒Ī║¾├┐╣╔ė»└¹Ą─╩ął÷ę╗ų┬ąįŅA£yÅ─┴∙éĆį┬Ū░Ą─0.83į¬/╣╔Ż¼┤¾Ę∙Ž┬š{ų┴ūŅą┬Ą─0.76į¬/╣╔ĪŻ

ĪĪĪĪ3Ż«ĖéĀÄš▀Ī░»é┐±ōī╩│Ī▒

ĪĪĪĪĪ░Ą░ĖŌĪ▒į┌ūāąĪŻ¼Č°Ęų╩│š▀ģs▓ó¤o═╦ęŌŻ¼╔·┤µĘ©ätų«Ž┬Ż¼ĖéĀÄØuŲĪŻ

ĪĪĪĪ╩ū«öŲõø_Ą─Š═╩ŪĮ╗ęūé“ĮæĪŻÓćĮB▌xĖµįVĮń├µą┬┬äėøš▀Ż¼ęįŪ░╚»╔╠Ą─Į╗ęūé“Į┘M┬╩Č╝į┌Ū¦Ęųų«ę╗ū¾ėęŻ¼ć°ĮūC╚»(8.160, 0.07, 0.87%)║═“vėŹ┬ō╩ųę╗Ž┬ūėŠ═░čé“Į┤“ĄĮ╚f╚²ęįŽ┬Ż¼Č°Ūę┤¾ę╗³cĄ─┐═æ¶▀Ć┐╔ęį└^└mšäŻ¼ōQ╩ų┬╩▌^Ė▀Ą──▄ĄĮ╚fČ■╦«ŲĮŻ¼╔§ų┴Ė³Ą═ĪŻ

ĪĪĪĪ┤“ārĖ±æūŅĮKĢ■ī¦ų┬š¹éĆąąśIĮø╝ośI䚥─┐é¾wė»└¹╦«ŲĮŽ┬╗¼ĪŻ─┐Ū░Ż¼▒M╣▄ąąŪķ▓╗║├Ż¼╚»╔╠▀Ćį┌ĀÄŽ╚┐ų║¾ĄžĮĄārŻ¼Ī░ę¬ĮĄŠ═Ž╚ĮĄŻ¼▀@śė▓┼─▄į┌Ė³┤¾│╠Č╚╔ŽŽĒ╩▄ĮĄārĦüĒĄ─╝t└¹ĪŻĪ▒

ĪĪĪĪę¬├┤Ų┤├³ē║Ą═ārĖ±Ż¼ę¬├┤┼¼┴”╠ß╔²Ę■䚯¼Ī░Ę■äšæĪ▒╩ŪĖ„éĆ╚»╔╠ĖéĀÄĄ─ėųę╗éĆų°┴”³cĪŻ

ĪĪĪĪ▓╗▀^Ż¼į┌ŚŅŬ┐┤üĒŻ¼╦∙ų^Ą─Ī░Ę■äšæĪ▒▓╗▀^╩ŪĪ░ārĖ±æĪ▒Ą─╔²╝ēŻ¼ę“×ķę¬ū÷║├Ę■䚯¼▒ž╚╗īóį÷╝ė╚»╔╠Ą─│╔▒ŠŻ¼ē║┐s└¹ØÖ┐šķgŻ¼╩Ūę╗ĘNūāŽÓĄ─ĮĄārąą×ķĪŻ

ĪĪĪĪĘ■äšæĄ─ę╗ĘĮ├µ¾w¼Fį┌╚»╔╠ĀIśI▓┐║═Å─śI╚╦åTĄ─į÷╝ėĪŻĮń├µą┬┬äĮyėŗ░l¼FŻ¼ūį2009─ĻęįüĒŻ¼ć°ā╚ūC╚»╣½╦ŠĀIśI▓┐║═Å─śI╚╦åT┐é¾wį÷Ę∙├„’@ĪŻĪ░įŁüĒ10éĆ╚╦┼õę╗éĆĘ■äš╚╦åTŻ¼¼Fį┌5éĆ┼õę╗éĆŻ¼Ę■äšūį╚╗Š═╔Ž╚ź┴╦ĪŻĪ▒ÓćĮB▌x▒Ē╩ŠĪŻ

öĄō■üĒį┤Ż║ūC╚»śIģfĢ■Ż¼choiceŻ¼wind öĄō■üĒį┤Ż║ūC╚»śIģfĢ■Ż¼choiceŻ¼windĪĪĪĪ┤╦═ŌŻ¼╚»╔╠蹊┐łFĻĀĄ─ūā▀wę▓╩ŪĪ░Ę■äšæĪ▒ųą▓╗┐╔║÷┬įĄ─ę╗├µĪŻ

ĪĪĪĪĮ³Äū─Ļ╚»╔╠蹊┐╦∙╚╦åTŅlĘ▒Ė³Ą³įńęč▓╗į┘╩Ūą┬┬äŻ¼│╔┴╦├┐─Ļ└²ąąĄ─Ī░æ“┤aĪ▒ĪŻ

ĪĪĪĪ╚»╔╠蹊┐╦∙▒Š┘|╔ŽŠ═╩Ūę╗éĆĪ░õN╩█Ę■äšłFĻĀĪ▒Ż¼Ųõ╩š╚ļüĒį┤ų„ę¬╩Ū╗∙ĮĘųé}é“ĮĪŻę╗╬╗╚»╔╠ÖCśŗõN╩█╚╦åTĖµįVĮń├µą┬┬äėøš▀Ż¼─│╣½─╝╗∙Įį°į┌ūį╝║╩ų└’ķ_▀^ę╗éĆ┘~æ¶Ż¼├┐éĆį┬Ą─é“Į╩š╚ļ▒Ń─▄▀_ĄĮ80╚fį¬ū¾ėęĪŻė╔┤╦┐╔ęŖŻ¼╣½─╝╗∙ĮĄ─Ęųé}ī”╚»╔╠Č°čįŻ¼┤_īŹ╩ŪēKĪ░Š▐┤¾Ą─Ą░ĖŌĪ▒ĪŻ

ĪĪĪĪ╗∙Į╣½╦Šę╗░Ń╩Ūė╔═Č┘Y┐é▒OĪó╗∙ĮĮø└ĒĄ╚╚╦ī”╚»╔╠蹊┐│╔╣¹║═Ę■äš┘|┴┐┤“ĘųŻ¼▀MČ°øQČ©é“ĮĄ─Ęų┼õŻ¼Š▀ėą║▄┤¾Ą─ų„ė^ąįĪŻį┌▀@ĘNŪķørŽ┬Ż¼ę╗ą®╚»╔╠▒ŃūŅŽ╚ķ_åó┴╦Ī░═┌ē”─_Ī▒ąąäėŻ¼Š├Č°Š├ų«Ż¼│╔×ķąąśIæT└²Ż¼▓óŪęė·č▌ė·┴ęĪŻ

ĪĪĪĪŲõīŹŻ¼ŅlĘ▒Ą─╚╦åTūāĖ³▓╗āH░l╔·į┌═ČčąłFĻĀŻ¼į┌╚»╔╠Ą─╣▄└Ēīėę▓╩Ū│ŻęŖĄ─¼FŽ¾Ż¼Č°ŪęĮø│ŻĢ■░l╔·╝»¾w╠°▓█Ą─ŪķørĪŻ

ĪĪĪĪ▀@ę▓Š═ī¦ų┬Ż¼║▄ČÓ╣▄└ĒīėĖ³ūóųžČ╠Ų┌śI┐ā┐╝║╦Ż¼Č°═©▀^Ī░ārĖ±æĪ▒╗“š▀╔²╝ē░µĄ─Ī░Ę■äšæĪ▒Ż¼¤oę╔ī”ė┌╣½╦ŠČ╠Ų┌ā╚╩ął÷Ę▌Ņ~Ą─öUÅł║═śI┐āĄ─╠ß╔²ėą’@ų°ū„ė├ĪŻĪ░Ą½╩ŪÅ─ķL▀h┐┤üĒŻ¼’@╚╗▓╗└¹ė┌╣½╦Š░lš╣Ż¼╔§ų┴ī”ė┌š¹éĆąąśIČ°čįę▓╬┤▒žėą╦∙±įęµĪŻĪ▒ŚŅŬųĖ│÷ĪŻ

ĪĪĪĪ│²┴╦ārĖ±æĪóĘ■äšæų«═ŌŻ¼Ī░ŽÓ╗źķgĪ▒Ą─┼eł¾ę▓│╔×ķ╚»╔╠ų«ķgĖéĀÄĄ─Ī░└¹Ų„Ī▒ĪŻ

ĪĪĪĪŚŅŬ═Ė┬ČŻ¼śIā╚║▄ČÓĄ─äōą┬Č╝╠Äį┌Ī░▓╚³SŠĆĪ▒Ą─▀ģŠēŻ¼▓┘ū„▀^│╠ųą▓╗├ŌĢ■┤“éĆĪ░▓┴▀ģŪ“Ī▒ĪŻ▀^╚źŻ¼┤¾╝ęČ╝į┌═žš╣äōą┬śI䚯¼ø]ėą─Ū├┤╝ż┴ęĄ─ø_═╗ĪŻ¼Fį┌Ż¼▓╗╔┘äōą┬śIäšČ╝▒╗═Ż┴╦Ż¼ė┌╩ŪĖ„éĆ╚»╔╠▒Ńīó├¼Ņ^ųĖŽ“ī”ĘĮŻ¼Ī░Ė„ĘN┼eł¾ą┼ØM╠ņ’wĪ▒ĪŻį┌▀@ĘNŪķørŽ┬Ż¼ČÓöĄ╚»╔╠Ģ■ūāĄ├▒Ż╩žŻ¼▓╗╔┘śIäšų▒ĮėŠ══ŻĄ¶▓╗ū÷┴╦ĪŻ

ĪĪĪĪ─│Ęų╬÷╚╦╩┐ę▓ųĖ│÷Ż¼ąąśI┐é¾wŽ“║├Ą─Ģr║“Ż¼┤¾╝ę╔ąŪęŽÓ╗źĀÄŖZŻ¼▓╗▀^║├į┌śIäš┐éęÄ─Żę╗ų▒į┌öUÅłŻ¼┤¾╝ęČ╝ėą░lš╣┐šķgŻ¼▀Ć▓╗ų┴ė┌╦║ŲŲ─śĪŻ

ĪĪĪĪ─┐Ū░üĒ┐┤Ż¼╚»╔╠ąąśIš¹¾wĄ─śIäš┐é┴┐▓╗āHį÷ķLĘ”┴”╔§ų┴īó└^└m╩š┐sŻ¼Ė„éĆ╚»╔╠×ķ┴╦ūį╔ĒśI┐ā▒ŃĢ■┤“ē║ī”╩ųĪŻĪ░Č°ę╗Ą®įĮĮńŻ¼║▄┐╔─▄Ę┤▀^üĒī¦ų┬š¹éĆąąśIĄ─ĀŅør▀Mę╗▓ĮÉ║╗»ĪŻĪ▒

ĪĪĪĪ┐éČ°čįų«Ż¼¼Fį┌╚»╔╠ąąśIā╚▓┐Ą─ĖéĀÄŁhŠ│▓╗╚▌śĘė^ĪŻ

ĪĪĪĪ4Ż«ųąąĪ╚»╔╠Ą─└¦Š│

ĪĪĪĪ╔Ē╠ÄąąśIĪ░║«Č¼Ī▒Ż¼ųąąĪ╚»╔╠╠ÄŠ│ūŅ×ķŲDļyĪŻ

ĪĪĪĪĮń├µą┬┬äĮyėŗ░l¼FŻ¼2017─ĻęįüĒŻ¼A╣╔ūC╚»░ÕēKĄ°ČÓØq╔┘Ż¼┐é¾wŽ┬Ą°▀_13.61%Ż¼ŽÓ▌^┤¾Į╚┌░ÕēKųą▒ŻļUĪóŃyąąā╔éĆūėąąśIĘųäeĖ▀▀_60.69%║═45.85%Ą─ØqĘ∙Ż¼▓ŅŠÓ╠½▀^├„’@ĪŻ░ÕēKā╚Ż¼ęįųąą┼ūC╚»(17.400, 0.05,0.29%)×ķ┤·▒ĒĄ─┤¾╚»╔╠ØqĘ∙┼┼├¹├„’@ŠėŪ░Ż¼ČÓöĄąĪ╚»╔╠ät╩ŪĄ°Ą°▓╗ą▌ĪŻ

öĄō■üĒį┤Ż║wind öĄō■üĒį┤Ż║windĪĪĪĪśIäš╔ŽĄ─ņ`╗Ņąįę╗ų▒ęįüĒČ╝╩ŪųąąĪ╚»╔╠ųžę¬Ą─ė»└¹Ī░Ę©īÜĪ▒ĪŻė╔ė┌ÖCųŲĖ³×ķņ`╗ŅŻ¼ųąąĪ╚»╔╠═©│Ż┐╔ęį╚źū÷ę╗ą®┤¾╚»╔╠ū÷▓╗┴╦Ą─╩┬ŪķŻ¼Č°Ūęį┌│╠ą“╔Žę▓Ė³×ķ║åØŹŻ¼ę“Č°▓╗╔┘┐═æ¶įĖęŌ┼cŲõ▀Mąą║Žū„ĪŻ

ĪĪĪĪÓćĮB▌x▒Ē╩ŠŻ¼ę╗░Ń╩ął÷╔Ž╣╔Ų▒┘|č║š█┐█╩Ū60%ū¾ėęŻ¼ęįŪ░═©▀^ą┼═ą┐╔ęį░č┘|č║┬╩ūŅĖ▀ū÷ĄĮ80%Ż¼ųąąĪäō╣½╦Š┐╔ęįū÷ĄĮ50%-60%ĪŻČ°Ī░Į±─Ļ▀@ą®Č╝┐©╦└┴╦Ż¼╔ČČ╝▓╗ė├Ė╔┴╦Ī▒ĪŻ

ĪĪĪĪĪ░╬ęéā«öĢr▀ĆėąÖCśŗ«aŲĘ┼õ┘YśI䚯¼▒╚└²ŽÓ«öė┌1Ż║4Ż¼▀@éĆ«öĢr╩ął÷╔Žų╗ėą╠ņ’LūC╚»║═╬ęéā┐╔ęįū÷Ż¼╬ęéāŠ═į┌─ĻĄūĮė┴╦ā╔å╬Ż¼ÄūéĆ╚╦ĖŃ┴╦ÄūéĆā|ĪŻĄ½╩Ū─┐Ū░▀@ēKśIäšę▓▒╗┐│┴╦Ż¼▓╗Įoū÷┴╦ĪŻĪ▒ÓćĮB▌xšfĪŻ

ĪĪĪĪųąąĪ╚»╔╠Ą─Ą┌Č■┤¾ī└▐╬¾w¼Fį┌śIäšęÄ─Ż╩▄Ž▐ĪŻ

ĪĪĪĪō■ŚŅŬĮķĮBŻ¼¼Fį┌╚»╔╠ķ_š╣Ą─║▄ČÓśIäšČ╝║═╚»╔╠Ą─┘Y▒ŠĮÆņŃ^Ż¼ė╔ė┌ųąąĪ╚»╔╠┘Y▒ŠĮ╠Äė┌╚§ä▌Ż¼║▄ČÓśIäšČ╝ę“×ķŅ~Č╚╔ŽĄ─╔ŽŽ▐Č°¤oĘ©│ąĮėĪŻ

ĪĪĪĪ─│Å─śI╚╦åTį┌Įė╩▄Įń├µą┬┬äėøš▀▓╔įLĢr▒Ē╩ŠŻ¼Ū░Č╬ĢrķgėąéĆ┐═涎ļū÷ę╗╣P╚┌┘YśI䚯¼ęÄ─Ż│¼10ā|į¬Ż¼Ą½╩Ūė╔ė┌ūį╝║╦∙į┌Ą─╣½╦Šå╬éĆ┐═æ¶Ą─ūŅĖ▀Ž▐Ņ~╩Ū6000╚fį¬Ż¼¤o─╬ų«Ž┬Ż¼ų╗─▄░č┐═æ¶Ī░╣░╩ųūī│÷Ī▒ĪŻŅÉ╦ŲĄ─╩┬Ūķ▓╗į┌╔┘öĄĪŻ

ĪĪĪĪĪ░╚¶ęįROEüĒ║Ō┴┐Ż¼ąĪ╚»╔╠╬┤▒ž▒╚─Ūą®┤¾╚»╔╠▓ŅŻ¼Ą½┘Y▒ŠĮ▓╗ūŃī¦ų┬śIäš╩▄Ž▐Ż¼▀@ę▓╩Ūø]▐kĘ©Ą─╩┬ŪķĪŻĪ▒ŚŅŬĖąć@Ą└ĪŻ

ĪĪĪĪ┴Ē═ŌŻ¼═¼śė╩Ūė╔ė┌┘YĮīŹ┴”║═Üv╩ĘĘe└█Ą─ę“╦žŻ¼ųąąĪ╚»╔╠į┌╚╦┴”┘Yį┤ĘĮ├µę▓╠Äė┌Į^ī”┴ėä▌ĪŻ

ĪĪĪĪ▒╚╚ńŻ¼ųąąĪ╚»╔╠Ą─’L┐žłFĻĀ¤ošōÅ─╚╦åTöĄ┴┐Ż¼▀Ć╩Ūš¹¾w┘|┴┐╔ŽČ╝┼c┤¾╚»╔╠┤µį┌ę╗Č©Ą─▓ŅŠÓŻ¼ę“Č°Ųõį┌śIäš─▄┴”╔Ž┤µį┌ę╗Č©Ą─Č╠░ÕĪŻ

ĪĪĪĪį┌ą┬ęÄŅl│÷Īó▒O╣▄┌ģć└Ą─«öŽ┬Ż¼ųąąĪ╚»╔╠’L┐žłFĻĀ▓╗─▄╝░Ģrėąą¦ūRäe┐╔─▄ąįĄ─’LļUÅ─Č°Įo╣½╦ŠÄ¦üĒōp╩¦Ż╗ėų╗“š▀ė╔ė┌’L┐žłFĻĀ▓╗─▄£╩┤_ūRäe’LļUŻ¼ę“Č°┌ģė┌▒Ż╩žŻ¼ī¦ų┬╣½╦ŠśIäš┤ń▓ĮļyąąĪŻ

ĪĪĪĪĮń├µą┬┬ä▒╚▌^┴╦ųąą┼ūC╚»║═╠½ŲĮč¾(3.050, 0.02, 0.66%)ūC╚»Ą─ā¶└¹ØÖ╝░į÷╦┘ŪķørŻ¼ō■windöĄō■’@╩ŠŻ¼ųąą┼ūC╚»2017─ĻĀIśI╩š╚ļ432.92ā|į¬Ż¼═¼▒╚į÷13.92%Ż¼ā¶└¹ØÖ114.61ā|į¬Ż¼═¼▒╚į÷10.57%Ż╗Č°╠½ŲĮč¾śI┐āŅAĖµ’@╩Š2017─ĻČ╚Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ10000-12000╚fį¬Ż¼═¼▒╚ĮĄĘ∙▀_82%ĄĮ85%ĪŻ

öĄō■üĒį┤Ż║wind öĄō■üĒį┤Ż║windĪĪĪĪĮń├µą┬┬ä┴╦ĮŌĄĮŻ¼▓╗╔┘Å─śI╚╦åTČ╝šJ×ķ▒Š▌åąąśIĄ═│▒īóĢ■│ų└mŽÓ«öķLĄ─ę╗Č╬ĢrķgŻ¼╚ń║╬Ī░▀^Č¼Ī▒│╔×ķö[į┌ųąąĪ╚»╔╠├µŪ░Ą─ę╗┤¾ļyŅ}ĪŻ

ĪĪĪĪŚŅŬšfŻ¼į┌─┐Ū░▀@éĆĀŅæBŽ┬Ż¼┤¾▓┐Ęų╚»╔╠╠žäe╩ŪųąąĪ╚»╔╠ę╗Č©╩Ū▓╔ė├╩š┐sæ┬įŻ¼Ī░ę“×ķ▓╔╚Ī╩š┐sæ┬įĄ─’LļU╩ŪūŅąĪĄ─Ī▒Ż¼ū„×ķĮøĀI╣▄└ĒīėŻ¼ę¬┐╝æ]└¹ØÖĪóKPIĄ╚ČÓĘNę“╦žŻ¼į┌ć└▒O╣▄Ą─ŁhŠ│Ž┬Ż¼╚ń╣¹öUÅłĄ─įÆŻ¼õüŠW³cĪó═┌╚╦Č╝ąĶę¬║▄┤¾Ą─┘YĮ═Č╚ļŻ¼Č╠Ų┌ā╚║▄ļy╩š╗žüĒŻ¼▀Ć╚▌ęū▓╚ĄĮ▒O╣▄╝tŠĆĪŻ

ĪĪ╦¹▀Ć▒Ē╩ŠŻ¼╚ń╣¹▓╔╚Ī╩š┐sæ┬įŠ═ęŌ╬Čų°ČÓöĄųąąĪ╚»╔╠Ž┬ę╗▓ĮĮøĀIČ╝Ģ■ĘŪ│Ż▒Ż╩žŻ¼×ķ┴╦▒ŻūĪ╩ął÷Ę▌Ņ~Ż¼└^└mš╣ķ_ārĖ±æĄ─┐╔─▄ąį║▄┤¾ĪŻ▓╗▀^╦¹ę▓╠╣│ą▓╗┼┼│²ėąśO╔┘▓┐Ęų╚»╔╠Ģ■▓╔ė├öUÅł▓▀┬įĪŻ

ĪĪĪĪÓćĮB▌xätųĖ│÷Ż¼¼Fį┌Å─śIš▀Č╝┼╬ų°ąąŪķ─▄║├ŲüĒŻ¼ąĪŲ▒ę▓─▄ØqØqŻ¼┴Ē═Ō▓╗╔┘ĀIśI▓┐Č╝Ė³╝ėųžęĢ┘u«aŲĘ▀@ĒŚśIäš┴╦Ż¼ų„ę¬╩Ū╣½─╝«aŲĘų«ŅÉĄ─Ż¼Ī░Ą½å¢Ņ}╩ŪįĖęŌüĒąĪ╚»╔╠┘u«aŲĘĄ─ę▓║▄╔┘░ĪĪŻĪ▒

ĪĪĪĪą┬╚ļąąĄ─ąĪ═§─Ļ║¾Š═£╩éõļx┬Ü┴╦Ż¼╦¹šf«öĢrüĒ╚»╔╠Š═╩ŪŽļų°║├┤§ę▓╩ŪĮ╚┌ąąśIŻ¼╣ż┘Y╦«ŲĮ┐ŽČ©▓╗ÕeŻ¼Ī░╚╗Č°äé╚ļąą▒ŠüĒŠ═ø]╩▓├┤┘Yį┤Ęe└█Ż¼╝ė╔ŽŁhŠ│ę▓▓╗║├Ż¼śI┐āīŹį┌ū÷▓╗│÷üĒŻ¼ļm╚╗ŅIī¦ę▓ø]šf╩▓├┤Ż¼Ą½ūį╝║▀Ć╩ŪøQČ©─Ļ║¾ōQéĆŹÅ╬╗ĻJę╗ĻJĪŻĪ▒

ĪĪĪĪÅ─╩┬═ČąąśI䚥─└Ž└ŅĖąć@Ą└Ż¼Ī░▓╗╣▄į§├┤śėę▓Ą├└^└m░ĪŻ¼ūį╝║į┌▀@éĆŹÅ╬╗╔ŽęčĮø║▄ČÓ─Ļ┴╦Ż¼ę▓ø]ėąļxķ_Ą─ė┬ÜŌŻ¼ų╗─▄╝ė░Ó╝ė³c┼¼┴”░č╩ų└’Ą─ĒŚ─┐ū÷║├ĪŻĪ▒

ĪĪĪĪ─┐Ū░Ż¼╚»╔╠ąąśIš¹¾w╠ÄŠ│ī└▐╬Ż¼ųąąĪ╚»╔╠Ė³╩ŪĪ░┐Ó▓╗┐░čįĪ▒Ż¼▀@▌åĄ═╣╚Š┐Š╣Ģ■│ų└mĄĮ║╬ĢrŻ┐╔Ē╠ÄŲõųąĄ─╦¹éāėųĢ■ęįį§śėĄ─ū╦æBėŁĮėĪ░┤║╠ņĄ─ĄĮüĒĪ▒Ż┐

|