圖片來源:視覺中國 圖片來源:視覺中國 作為全球最著名的代工企業,鴻海精密(2317.TW)旗下控股子公司富士康工業互聯網股份有限公司(下稱富士康股份)已經在證監會網站上預披露IPO招股說明書。

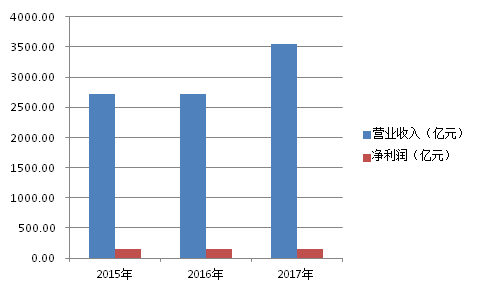

招股說明書顯示,富士康股份主要從事各類電子設備產品的設計、研發、制造與銷售業務,依托于工業互聯網為全球知名客戶提供智能制造和科技服務解決方案。公司主要產品涵蓋通信網絡設備、云服務設備、精密工具和工業機器人(17.380, 0.40, 2.36%)。公司目前在中國大陸擁有全資或控股子公司31家,2017年實現營業收入3545.44億元,歸屬于母公司股東凈利潤(下稱凈利潤)為158.68億元。

從招股說明書披露的近三年經營數據來看,富士康股份2015年和2016年的經營狀況陷入了停滯狀態,兩年的營業收入以及凈利潤幾乎相同;不過2017年,受手機行業創新大年帶來單機價值提高的影響,其業績增速則較為明顯,營業收入以及凈利潤同比分別增長30.01%和10.45%。

數據來源:富士康股份招股說明書 數據來源:富士康股份招股說明書 盡管如此,從招股說明中不難看出,富士康股份面臨著必須持續做大營業收入的窘境——這是因為其毛利率長期維持在低水平,2015年-2017年分別為10.50%、10.65%以及10.14%,這也意味著真實的凈利率只能更低。因此公司想要繼續維持凈利潤的提升,只有提高營業收入以及提升凈利率兩條路可走。

這是由于本身電子產品代工類企業競爭就較為激烈,凈利率水平較低,人員以及財務方面的成本管控成為提升凈利率的主要途徑,同時因為電子產品行業處于高速發展階段,技術及產品更新迭代速度快,尤其是消費類電子產品的生命周期非常短暫,即使是代工企業,為適應這種波動性特征,也普遍采取加大研發力度,保持持續創新,不斷推出新產品以滿足市場需求,隨之而來的大額研發費用支出也在一定程度上蠶食了凈利率水平。

從招股說明書來看,富士康股份近三年用于技術研發的費用不可謂不小,2015年-2017年的研發費用分別為47.84億元、54.86億元以及79.34億元,從其占營業收入的比例來看在逐年增加,由2015年的1.75%上升至2017年的2.24%,顯然公司非常清楚地意識到,如果未來技術和產品升級更新的速度無法適應行業的波動特性,那么其經營業績或將面臨較大的風險。

為了改變這一狀況,富士康股份似乎希望通過押寶智能制造領域來實現第二條路經的突破——在此次272億元的募集資金中,公司計劃使用其中的173億元用于智能制造相關項目,包括51億元投向智能制造新技術研發與應用、87億元投向智能制造產業升級、35億元投向智能制造產能擴建。從招股說明書披露的情況來看,三個項目均旨在提高生產效率、降低成本,以增強智能手機結構件在產業中的競爭力——通過改善生產技術的方式來提升凈利率。

盡管上述三個項目,各自均細分為三個建設周期,每個建設周期均用時1年就能達產,但考慮到總建設期長達3年,對于行業變化速度非常快的消費電子行業來說,項目達產時能否適應行業最新的變化,仍然具有一定的不確定性。

即使具有不確定性,富士康股份依然選擇大手筆投資的原因或與整個行業的現狀有關——過去一年,全球重要的電子信息生產基地昆山迎來了多項涉及電子制造方面的智能制造投資項目,包括全球最大的獨立半導體制造組裝與測試服務商日月光集團在內的多家全球頂級電子制造企業紛紛加碼,富士康股份也不敢有絲毫懈怠,去年上半年開始就加速調整生產線,升級產品結構,有意推動公司從勞動密集型制造業向“無人化”的智能制造轉型。

而從上市之后的估值角度看,截至2月14日收盤,富士康股份目前對標的A股電子制造類公司的滾動市盈率(PE,TTM)中位數為37.39倍,以2017年的凈利潤計算,總市值有望達到5933億元,將排在中國人壽(27.140, 0.91, 3.47%)(601628.SH)之后,位居A股第11名。對于凈利潤超過99%A股公司的富士康股份而言,這個位置也較為合理。

對于以代工蘋果手機而聞名于世的富士康股份來說,借助此次A股上市,有望通過發展智能制造,改變以往人們對其純代工企業的看法。畢竟,擺脫對于蘋果公司的依賴,向工業互聯網智能制造平臺轉型一直是過去5年富士康股份的愿景。

|