經濟導報記者 時超 實習生 劉曉羽

全面注冊制落地后,“打新”會有怎樣變化?二級市場風格是否會向“價值投資”傾斜?這都成為市場投資者討論的熱點話題。

未來主板“打新”難度增加

“跟蹤科創板、創業板近兩年新股上市情況,你就可以發現,注冊制是會提升‘打新’難度的。”2月2日,長期關注資本市場的濟南投資者張權對經濟導報記者說道,科創板、創業板已試行注冊制一段時間,近期部分新股出現上市首日即“破發”的情況,而這些新股基本集中在這兩個板塊。

經濟導報記者注意到,此次全面注冊制改革,主要會影響到的,就是滬深兩市主板的新股發行。按照證監會披露的相關規則征求意見稿,若全面注冊制落地,主板發行定價將采用市場化詢價模式,與創業板、科創板一樣,突破原本23倍的市盈率限制,采用市場化的詢價定價方式。同時,主板新股上市前5個交易日均不設漲跌幅限制。

來自Wind資訊的統計顯示,今年滬深兩市主板上市公司,首日漲幅均達到44%,即以漲停收盤;而沒有23倍市盈率發行限制的科創板、創業板上市公司,表現則是差異明顯。

“可以說,科創板、創業板公司上市首日就能‘高下立判’。”張權舉例稱,2022年12月30日上市的鴻銘股份(301105.SZ),上市首日下跌了5.70%,跌破發行價;而同日上市的富樂德(301297.SZ),首日則上漲了77.00%。

同樣,科創板也頻頻出現這種情況。像是今年1月19日上市的英方軟件(688435.SH),首日即大漲176.77%;而幾乎同期上市的九州一軌(688485.SH),首日漲幅僅為23.41%。

張權稱,從這些創業板、科創板新股“冰火兩重天”的表現,可以看出:注冊制下,影響“打新”收益的因素不再聚焦于中簽率,而是要看公司質地、發行市盈率等多重要素。“每次都參與申購的盲目‘打新’肯定不行了。你要分析這家公司主營業務前景、發行市盈率與同行比有沒有‘虛高’,防范新股上市‘破發’的風險。”

國泰君安新股首席分析師王政之在研報中指出,主板新股采用市場化定價后,預計發行市盈率將大幅提升,“新股破發現象將較為常見,新股的首日破發率可能在30%附近,而首日平均漲幅則可能收窄至20%-40%。”

山東“新股”賺錢概率高

當然,注冊制下“打新”賺錢的概率依然還是很高的,只不過個股表現天差地別,如果投資者或投資機構能有“慧眼識金”的專業能力,則有希望獲得更多超額收益。

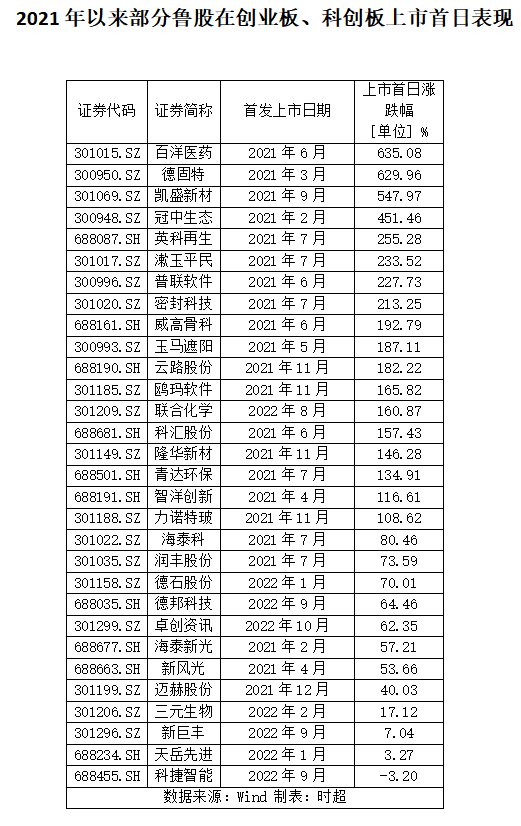

以山東上市公司為例,經濟導報記者統計了2021年以來,在滬深兩市上市的46家企業,發現有45家公司上市首日股價都實現了上漲,賺錢回報概率達到98%。但這45家公司中,漲幅差異卻頗為明顯,其中,漲幅最大的為百洋醫藥(301015.SZ),達到635.08%;漲幅最低的為天岳先進(68234.SH),只有3.27%。

另外,46家公司中,唯一一家上市“破發”的是科捷智能(688455.SH),公司上市首日即下跌3.20%。隨后,公司股價更是連續下跌,目前股價維持在15元/股附近,較21.88元/股的發行價有不小差距。如果“中簽”的股民一直沒有賣出,則深套已有一個多季度的時間。

“新股的表現,除了與上市公司本身的質地相關,還與市場行情變化相關。”長期關注資本市場的青島投資者崔榮哲對經濟導報記者分析道,新股的表現要考慮上市時的市場情緒。“如果是在大盤上漲趨勢中,新股上市首日會獲得積極影響;如果二級市場交易情緒低迷,則新股表現也容易受到拖累。比如,山東近年來上市的企業,首日表現好時,多處在A股走勢比較樂觀的時間段。”

經濟導報記者注意到,上述46家公司中,上市首日漲幅超過100%的公司達到18家,其中有17家上市時間在2021年,彼時A股正在沖擊2016年以來的高點,市場交易積極,“看多”呼聲高。

所以,投資者要想在注冊制“打新”中謀求更多收益,不僅要看“地利”,還要看“天時”,對專業要求更多。

瑞銀證券全球投資銀行部聯席主管孫利認為,在全面注冊制下,市場化詢價定價機制將在A股各板塊得以全面實現,機構投資者報價影響力和價格決定權將得到進一步提升,投資者內部需要形成更為系統和專業的研究體系用以指導其新股報價。

經濟學家任澤平更是指出,全面注冊制落地,上市公司增多,對投資者的短期選股配置能力與中長期戰略眼光都帶來全新挑戰,投資者分化趨勢顯著。“滬市主板市場2022年半年報中機構投資者持股市值比例約為15%,與成熟市場相比仍然較低。借助全面注冊制改革的春風,各類資管產品與證券化產品也將迎來全新發展機遇,個人投資者資金以集合投資計劃或基金的形式集中到機構投資者中,針對注冊制后上市的新經濟、新賽道公司進行投資配置。”

二級市場更要“價值為王”

除了“打新”,A股二級市場的表現,也引來投資者關注。

“全面注冊制的消息出來后,市場調整了兩天,感覺處在選擇風格的時間點上。我認為未來風格會向價值投資進一步傾斜。”崔榮哲對經濟導報記者說道,未來A股市場上市公司數量將明顯增加,龍頭企業在大浪淘沙中給出穩定收益的概率更高。

另外,崔榮哲指出,近期北向資金代表的外資,加倉了金融以及部分行業的龍頭上市公司。“海外成熟的資本市場已運行注冊制很長時間,機構資金可能會有更多經驗去應對A股注冊制改革。”

有意思的是,德邦證券的策略團隊統計了科創板提出設立和創業板提出試行注冊制后的市場表現,發現兩次“提出注冊制”后,短期萬得全A指數漲跌不明,半年后漲幅均超20%;但對大小盤風格影響不明(第一次小盤指數更強,第二次則是大盤指數更強)。

顯然,要想在短期內明確全面注冊制改革給二級市場帶來的變化,難度不小。對于投資者而言,抓住成長邏輯主線,尋找能在脫穎而出的上市公司,更為重要。

中金公司認為,全面注冊制將提升資本市場價格發現功能,真正具備成長性的創新型企業以及符合中國產業升級和消費升級發展趨勢的龍頭公司有望相對受益。資本市場大發展利好相關金融機構,重點關注券商、創投類等相關板塊。

增量研究院院長張奧平認為,全面注冊制改革下,投機性的“炒小、炒新”將面臨破發常態化,“炒差、炒殼”將面臨退市常態化,“長期價值投資為王”。

前海開源基金首席經濟學家楊德龍建議,投資者更應注重價值投資,避免跟風投資題材股、垃圾股,減少因此造成的投資虧損和買到有退市風險股票的可能。