ĪĪĪĪĮøØ·ī¦ł¾ęŖ┴Ģėøš▀ Ė▀ē¶ĄŽ

ĪĪĪĪ1į┬Ę▌ęčĮøĮY╩°Ż¼┤¾ČÓöĄŃyąąą┼┘J═ČĘ┼Š∙ęč│¼Ņ~═Ļ│╔╚╬䚯¼īŹ¼F┴╦ķ_ķT╝tĪŻō■ė^▓ņŻ¼Å──┐Ū░ęčĮø░l▓╝1į┬Ę▌Į╚┌öĄō■Ū░š░ł¾ĖµĄ─Ų▀┤¾ÖCśŗüĒ┐┤Ż¼╩ął÷Ųš▒ķšJ×ķ1į┬Ę▌ą┼┘Ją┬į÷į┌4.3╚fā|ū¾ėęŻ╗į┌╔ń╚┌ĘĮ├µŻ¼╩ął÷Ųš▒ķŅA£yį┌6╚fā|Ą─╦«ŲĮĪŻš¹¾w┐┤Ż¼╩ął÷ī”╩ūį┬ą┼┘JĪ░ķ_ķT╝tĪ▒Ą─Ūķør▒╚▌^śĘė^ĪŻ

ĪĪĪĪČÓ╝ęÖCśŗŅA£yą┼┘Jīó│¼ŅAŲ┌

ĪĪĪĪ2į┬7╚šŻ¼ųąą┼ūC╚»╩ūŽ»ĮøØ·īW╝ę├„├„▒Ē╩ŠŻ¼ŅAėŗ1į┬ą┬į÷ą┼┘J┐╔─▄į┌4.5╚fā|ū¾ėęŻ¼▌^╚ź─Ļ═¼Ų┌═¼▒╚ąĪĘ∙ČÓį÷Ż¼1į┬ą┬į÷╔ń╚┌ęÄ─Ż╗“▀_ĄĮ6╚fā|į¬Ż¼Ą½╩▄ĄĮ╗∙öĄą¦æ¬Ą╚ę“╦žė░ĒæŻ¼╔ń╚┌═¼▒╚į÷╦┘▀Ćīó└^└mŽ┬╗¼Ż¼ŅAėŗį┌9.4%ĖĮĮ³ĪŻųąą┼ūC╚»šJ×ķŻ¼1į┬╩Ū┤║╣Øį┬Ą½Ų¾śIą┼┘JąĶŪ¾═·╩óŻ¼ė╔ė┌2022─Ļ11į┬ęįüĒé∙╚»╩ął÷Ą─▓©äėŻ¼Ų¾śIé∙░ląą╩▄ūĶŻ¼═Ž└█┴╦╔ń╚┌į÷╦┘Ż¼Ą½┤┘╩╣Ų¾śIĄ─▓┐Ęų╚┌┘YąĶŪ¾▐Dūā×ķ┘J┐ŅŻ¼Ä¦äėą┬į÷ą┼┘JĄ─1į┬Ī░ķ_ķT╝tĪ▒Ą─ŪķørĪŻ

ĪĪĪĪ╣Ō┤¾ūC╚»šJ×ķŻ¼1į┬Ę▌ą┼┘J│¼ŅAŲ┌Ż¼įŁę“│²╗∙Į©ĒŚ─┐░l┴”ĪóųŲįņśI┘J┐Ņ╗ž╔²ų«═ŌŻ¼ą┼ė├é∙ų├ōQą╬│╔┘J┐Ņį÷┴┐ę▓╩Ūųžę¬įŁę“ĪŻ

ĪĪĪĪ─┐Ū░Ż¼ČÓöĄÖCśŗČ╝šJ×ķ╗∙Į©ĒŚ─┐╩Ūī”╣½┘J┐Ņųž³cŅIė“ĪŻšŃ╔╠ūC╚»ūŅą┬ł¾ĖµųĖ│÷Ż¼ī”╣½ĘĮ├µŻ¼ć°ėąąą╝░│Ū╔╠ąą└^└m▒Ż│ųį┌ĘĆį÷ķLą═ą┼┘J═ČĘ┼ŅIė“Ą─ā×ä▌Ż¼╣╔Ę▌ąąŲš▒ķŠ█Į╣ŠG╔½Īó┐ŲäōĄ╚ųž³cĘĮŽ“īżŪ¾═╗ŲŲŻ¼ėą═¹┼ż▐Dī”╣½═ČĘ┼ŲŻ▄øæBä▌ĪŻ

ĪĪĪĪĪ░ę▀ŪķŪķør┌ģĘĆŻ¼ĮøØ·ŅAŲ┌║├▐DŻ¼▀@║═1į┬Ę▌ą┼┘JĪ«ķ_ķT╝tĪ»ėą║▄┤¾Ą─ĻPŽĄĪŻĪ▒8╚šŻ¼╔Į¢|žöĮø┤¾īWĮ╚┌īWĮ╠╩┌└ŅĄ┬▄§į┌Įė╩▄ĮøØ·ī¦ł¾ėøš▀▓╔įLĢr▒Ē╩ŠŻ¼Ī░▀@┤╬╩Ū╠ĮĄū╗ž╔²Ę┤ÅŚŻ¼Į±─ĻĮøØ·īóėŁüĒ╗ųÅ═ąįį÷ķLŻ¼Ų¾śIĄ─┘J┐Ņė¹═¹ėą╦∙╠ßĖ▀ĪŻ═¼ĢrŻ¼ć°╝ęĪ«ĘĆĪ»ūų«öŅ^Ą─ĮøØ·š■▓▀ę▓į┌╣─äŅŃyąą═ČĘ┼ą┼┘JĪŻĪ▒

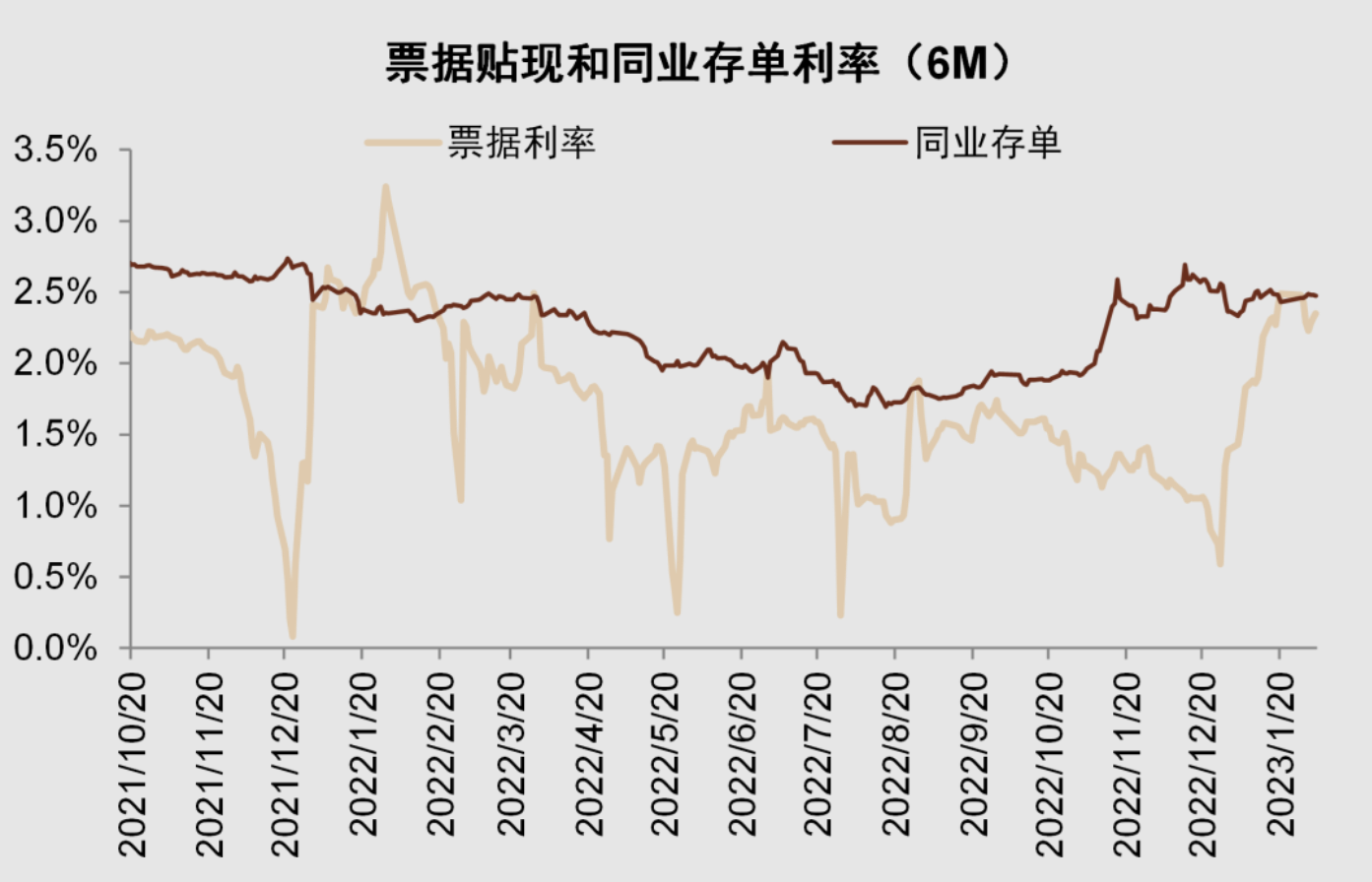

ĪĪĪĪŻ©┘Y┴ŽüĒį┤Ż║WindŻ¼ųąĮ╣½╦ŠčąŠ┐▓┐ ╔ŽłD▒Ē╩ŠŲ▒ō■║═┤µå╬└¹▓Ņ╔ŽąąŻ¼ŅA╩Šą┼┘J═ČĘ┼▌^║├Ż®

ĪĪĪĪéĆ╚╦┘J┐ŅąĶŪ¾ŽÓī”£■║¾

ĪĪĪĪ┼cī”╣½śIäšĪ░ę╗─Ļų«ėŗį┌ė┌┤║Ī▒ŽÓ▒╚Ż¼Į±─ĻĪ░ķ_ķT╝tĪ▒Ų┌ķgŻ¼ŃyąąéĆ┘JśIäš╚įį┌Ą╚┤²ąĶŪ¾╗ž┼»Ą─ą┼╠¢ĪŻ

ĪĪĪĪÅV░lūC╚»ŃyąąĘų╬÷Ĥ─▀▄ŖųĖ│÷Ż¼┴∙┤¾ąąī”╣½śIäšąĶŪ¾Ė─╔Ų▌^×ķ├„’@Ż¼ą┼┘Jā”éõ│õūŃŻ¼─Ļ│§Ī░ķ_ķT╝tĪ▒═ČĘ┼Ūķør▌^╝čĪŻ┼c┤╦═¼ĢrŻ¼┴Ń╩█śIäšąĶŪ¾Č╠Ų┌ā╚╚į┤²╗ųÅ═Ż¼╬┤üĒļSų°ę▀Ūķö_äėę“╦žų▓ĮŽ¹╔óŻ¼»B╝ėŽÓĻPš■▓▀ų¦│ųĻæ└m┬õĄžęŖą¦Ż¼ŅAėŗīó│÷¼F├„’@╗ž┼»ĪŻ

ĪĪĪĪė╔ė┌┐╔ęįę└═ąĒŚ─┐╠ßŪ░ā”éõŻ¼ī”╣½┘J┐Ņį┌═ČĘ┼╣ØūÓ╔ŽŽÓī”Ė³┐╔┐žŻ¼ŪęŠ▀ėą├„’@Ą─╝ŠČ╚╠ž³cĪŻČ°░³└©ūĪĘ┐░┤Įę┘J┐ŅĪóŽ¹┘M┘Jį┌ā╚Ą─éĆ╚╦┘J┐Ņ═ČĘ┼ätėą┘ćė┌ąĶŪ¾Å═╠KĪŻ

ĪĪĪĪšą╔╠ūC╚»ŃyąąśI╩ūŽ»Ęų╬÷Ĥ┴╬ųŠ├„▒Ē╩ŠŻ¼éĆ╚╦┘J┐ŅųąŻ¼ūĪĘ┐░┤Įę┘J┐Ņ╩ŪĮ^ī”Ą─┤¾Ņ^ĪŻļSų°Ę┐Ąž«a╩ął÷ų▓Į╗ž┼»Ż¼śŪ╩ąĮ╗ęū┴┐─▄ʱĖ─╔Ų╩Ū└ŁäėūĪĘ┐░┤Įę┘J┐ŅĄ─ĻPµIĪŻČ°Ž¹┘M┘JĘĮ├µŻ¼╣ØŪ░▓╗╔┘╣½╦Š░lĘ┼┴╦─ĻĮK¬äŻ¼▓╗╔┘Ž¹┘Mš▀┐╔─▄Ģ■ė├¬äĮāö▀Ćą┼ė├┐©┘J┐ŅĪóŽ¹┘M┘JŻ¼▀@ī”Ž¹┘M┘Jš¹¾węÄ─Ż┐╔─▄Ģ■įņ│╔ė░ĒæĪŻ

ĪĪĪĪČÓ╝ęŃyąą├„┤_ę╗╝ŠČ╚ą┼┘J═ČĘ┼░▓┼┼

ĪĪĪĪĘ┼č█╚½─ĻŻ¼Ė∙ō■Ė„Ńyąąį┌┤║╣ØŪ░Ļæ└m┼¹┬ČĄ─2023─Ļ╣żū„ėŗäØŻ¼Ńyąą╝ė┤¾ą┼┘J═ČĘ┼┴”Č╚ę└╚╗┐╔Ų┌ĪŻÅ─┘J┐Ņ┴„Ž“┐┤Ż¼ųŲįņśIĪóŽ¹┘MŅIė“ĪóĘ┐Ąž«aŠ∙│╔ųž³cĪŻ

ĪĪĪĪ┴∙┤¾ąąųąŻ¼╣ż╔╠Ńyąą├„┤_Ż¼īó│ų└m╝ė┤¾ą┼┘J═ČĘ┼┴”Č╚Ż¼└^└mī”Įė║├ĮYśŗąįžøÄ┼š■▓▀╣żŠ▀Ż╗╚½┴”Ę■äšĪ░▒ŻĮ╗śŪĪ▒Ż¼į÷ÅŖŽ¹┘M┘J┐Ņ╩ął÷ĖéĀÄ┴”ĪŻ▐rśIŃyąą╠ß│÷Ż¼ųž³c╝ėÅŖ╗∙ĄAįO╩®╗∙ĮĒŚ─┐┼õ╠ū╚┌┘YŻ¼╝ė┤¾ųŲįņśIųąķLŲ┌┘J┐Ņ═ČĘ┼Ż¼į·īŹū÷║├Ž¹┘M├±╔·Į╚┌Ę■äšĪŻĮ╗═©Ńyąą▒Ē╩ŠŻ¼ę¬Ė³╝ėėą┴”Ąž┬õīŹĪ░▒ŻĮ╗śŪĪ▒╚╬䚯¼Ė³╝ėŠo├▄Ąžī”Įė¼F┤·╗»«aśI¾wŽĄĮ©įOĪŻ

ĪĪĪĪ╣╔Ę▌ųŲŃyąąųąŻ¼ŲĮ░▓Ńyąąį┌─Ļ│§╠ß│÷─┐ś╦Ī¬Ī¬Ī░3─ĻīŹ¼FīŹ¾wĮøØ·┘J┐Ņ┐═æ¶öĄ▒Čį÷Ż¼ųŲįņśIĪóŠG╔½Į╚┌┘J┐Ņš╝ī”╣½┘J┐Ņį÷┴┐▒╚└²╠ß╔²ų┴50%Ī▒ĪŻįōąą▒Ē╩ŠŻ¼2023─Ļīó╝ė┤¾į┌ŠG╔½«aśIĪóŲ¹▄ć«aśIµ£Īóßt╦Ä╣®æ¬µ£ĪóļŖūėą┼ŽóĖ▀Č╦ųŲįņĄ╚æ┬įą┬┼d«aśI═Č╚ļĪŻō■šŃ╔╠ŃyąąĮķĮBŻ¼įōąąīóį┌2023─Ļā×╗»Ī░╚§ų▄Ų┌ąąśIĪ▒▓╝ŠųŻ¼ųž³cų¦│ų─▄į┤ļŖ┴”Īóą┬┼d«aśIĪóßt╦ÄųŲ╦ÄŅIė“Ų¾śIŻ╗═¼ĢrŻ¼▒Ż│ųī”Ę┐Ąž«aĄ╚ÅŖų▄Ų┌ąąśIą┼┘J═ČĘ┼┴”Č╚Ż¼║Ž└Ē░▓┼┼Ę┐Ąž«aą┼┘J═ČĘ┼ĪŻ

ĪĪĪĪĪ░éĆ╚╦Ž¹┘M┘J╗ž┼»Ą─┐╔─▄ąį║▄┤¾Ż¼Ą½╩Ū╗ž┼»ÅŖČ╚▀Ćėą┤²ė┌ė^═¹ĪŻĪ▒└ŅĄ┬▄§ī”ĮøØ·ī¦ł¾ėøš▀šfŻ¼Ī░ļSų°Ę┐Ąž«aš■▓▀Ą─š{š¹Ż¼Ę┐Ąž«aśIĄ─╗ž┼»Ż¼ūĪĘ┐ą┼┘J║═Ų¹▄ćĄ╚┤¾╝■ŅÉĄ─Ž¹┘M┘JīóĢ■į÷╝ėĪŻ═¼ĢrŻ¼ĮøØ·Å═╠KĄ╚ę“╦ž┐╔─▄Ģ■ūī║▄ČÓ╚╦│÷¼FĪ«ł¾Å═ąįŽ¹┘MĪ»Ż¼Å─Č°└ŁäėéĆ╚╦ą┼┘JĄ─Å═╠KĪŻĪ▒