ŻŘ╚ŇúČÍăđ┬ŰŐÎËúĘ837212.BJúę┼ű┬Â2024─ŕ─ŕÂ╚śI┐â┐ýłˇíúłˇŞŠ´@╩żúČ╣ź╦żţAËő2024─ŕáIśI╩Ň╚Ű4.98â|ď¬úČäôÜv╩Ěđ┬Ş▀úČ═Č▒╚ď÷ÚL22.65%ú╗Üwî┘Ë┌╔¤╩đ╣ź╦ż╣╔ľ|Á─â˘└űŁÖ×Ú1875.49╚fď¬úČ═Č▒╚ď÷ÚL22.96%íú

ŻŤŁ˙îžłˇËŤŇ▀ÎóĎÔÁŻúČłˇŞŠĂ┌â╚úČÍăđ┬ŰŐÎË▀BŻËøżÇ└|ŻM╝■śIäŇîŹČFď÷ÚLíú═ČĽrúČË╔Ë┌Íăđ┬ŰŐÎË╦¨╠ÄÁ─ŰŐÎË«aĂĚđđśI╩ăĎ╗éÇ╝╝đg├▄╝»đ═đđśIúČ╣ź╦ż│Í└m╝Ë┤ˇĐđ░l═Â╚ŰúČ╠ߪ▀żC║¤ŞéáÄ┴Žíú

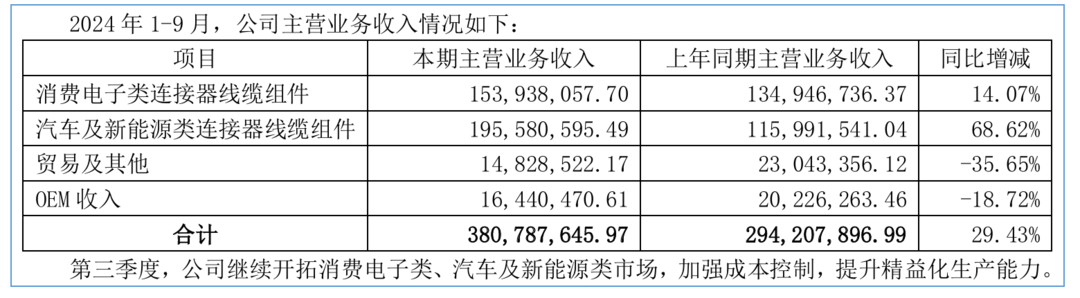

͸áIśIäŇîŹČFď÷ÚL

┘Y┴¤´@╩żúČÍăđ┬ŰŐÎË│╔┴óË┌2006─ŕ4ď┬úČÎóâď┘Y▒ż10610╚fď¬úČ╦¨╠ÄđđśIî┘Ë┌▀BŻËø╝░żÇ└|ŻM╝■ÍĂďýśIíú╣ź╦żÍ¸Ď¬Ć─╩┬▀BŻËø╝░żÇ└|ŻM╝■íóżź├▄Îó╦▄╝░Ť_ë║ŻM╝■Á╚«aĂĚÁ─ďOËőíó╔˙«a╝░ńN╩█Á╚śIäŇúČ«aĂĚ░┤ŻKÂ╦ŬË├ĚÍ×Ú¤ű┘MŰŐÎËíóĂű▄çŰŐÎË╝░đ┬─▄ď┤Á╚¤Á┴đíú

ěöäŇöÁô■´@╩żúČ2019─ŕÁŻ2023─ŕúČÍăđ┬ŰŐÎËîŹČFáIśI╩Ň╚ŰĚÍäe×Ú2.51â|ď¬íó3.61â|ď¬íó4.52â|ď¬íó4.34â|ď¬íó4.06â|ď¬ú╗Üw─Şâ˘└űŁÖĚÍäe×Ú0.29â|ď¬íó0.4â|ď¬íó0.57â|ď¬íó0.45â|ď¬íó0.15â|ď¬íúĂńÍđúČ2022─ŕ║═2023─ŕ╣ź╦żáI╩ŇíóÜw─Şâ˘└űŁÖËđ╦¨¤┬╗Číú

îŽË┌2024─ŕÂ╚śI┐âîŹČFď÷ÚLúČÍăđ┬ŰŐÎË╠ßÁŻÍ¸Ď¬╩ă͸áIśIäŇÁ─ď÷ÚLíúłˇŞŠĂ┌â╚úČĎ╗ĚŻ├ŠúČ╣ź╦żĂű▄çŰŐÎË║═đ┬─▄ď┤Ăű▄ç╚řŰŐ¤ÁŻy«aĂĚÁ─╩đł÷đŔăˇď÷╝ËúČ═ČĽr╣ź╦ż«aĂĚ│╔╣Ž▀M╚ŰâŽ─▄╩đł÷úČ═ĂäË┴╦Ăű▄çŰŐÎË╝░đ┬─▄ď┤ţÉ▀BŻËøżÇ└|ŻM╝■śIäŇÁ─│Í└mď÷ÚLú╗┴ÝĎ╗ĚŻ├ŠúȤű┘MŰŐÎËţÉ▀BŻËøżÇ└|ŻM╝■śIäŇ┼ĄŮD┴╦¤┬Á°┌ůäŢúČîŹČF╩Ň╚Űď÷ÚLíú┤╦═ÔúČ╣ź╦ż═Ę▀^żźĎŠ╣▄└ÝúČ╝ËĆŐ│╔▒ż┘MË├┐ěÍĂúČ▀MĎ╗▓Ż╠ß╔ř┴╦╣ź╦ż└űŁÖíú

ŻŤŁ˙îžłˇËŤŇ▀ÎóĎÔÁŻúČ͸áIśIäŇÁ─ď÷ÚLďšď┌╚ř╝żłˇÍđËđ╦¨ˇwČFíú2024─ŕă░╚ř╝żÂ╚úČ╣ź╦żÍ¸áIśIäŇ╩Ň╚Ű═Č▒╚ď÷ÚL29.43%úČ┼ĄŮDáIśI╩Ň╚ۤ┬╗Č┌ůäŢíú

ĚÍÝŚ─┐üÝ┐┤úČ╣ź╦żÍ¸áIśIäŇ░Ř└ʤű┘MŰŐÎËţÉ▀BŻËøżÇ└|ŻM╝■íóĂű▄ç╝░đ┬─▄ď┤ţÉ▀BŻËøżÇ└|ŻM╝■íó┘QĎÎíóOEMśIäŇĎď╝░Ăń╦űśIäŇíúĂńÍđúČ╣ź╦żÍ¸áI«aĂĚ×ÚŞ¸ţÉ▀BŻËøżÇ└|ŻM╝■«aĂĚúČ▀@đę«aĂĚ╩Ň╚ŰŇ╝╣ź╦żÍ¸áIśIäŇ╩Ň╚Ű╝s90%íú2024─ŕă░╚ř╝żÂ╚úȤű┘MŰŐÎËţÉ▀BŻËøżÇ└|ŻM╝■îŹČFáI╩Ň1.54â|ď¬úČ═Č▒╚ď÷ÚL14.07%ú╗Ăű▄ç╝░đ┬─▄ď┤▀BŻËøżÇ└|ŻM╝■îŹČFáIśI╩Ň╚Ű1.96â|ď¬úČ═Č▒╚ď÷ÚL68.62%íú

┐═Ţ╝»ÍđÂ╚Ţ^Ş▀

╩▄ç°â╚═ÔŰŐÎË«aĂĚđđśI╩đł÷╝»ÍđÂ╚Ţ^Ş▀Á─Ë░ÝĹúČÍăđ┬ŰŐÎËÁ─┐═Ţ╝»ÍđÂ╚Ţ^Ş▀íú2021─ŕÁŻ2023─ŕúČ╣ź╦ż¤˛ă░╬ň┤ˇ┐═ŢÁ─ńN╩█╩Ň╚ŰŇ╝áIśI╩Ň╚ŰĚÍäe×Ú72.85%íó72.15%íó67.66%íúô■¤ĄúČďô╣ź╦żÍ¸Ď¬┐═Ţ╚šŞŔáľ╣╔ĚŢíó╚Ň▒ż╦¸─ßíó╚Ň▒ż¤┬╠´íó╝¬└űĂű▄çíóĚń│▓─▄ď┤Á╚×Úż│â╚═Ô╔¤╩đ╣ź╦żíóͬ├űŰŐÎËĆS╔╠╗˛┤ˇđ═┐šż│┘QĎÎ╔╠úČ▓┐ÚT┐═Ţ║¤Î¸─ŕ¤Ůď┌╩«─ŕΡËĎúČĚÇÂĘđďŢ^Ş▀íú

Íăđ┬ŰŐÎË▒Ý╩żúČ╣ź╦ż╦¨╠ÄďôţI˲ż▀Ëđ«aĂĚ╝╝đgđŔăˇÂÓśË╗»úČ┐═ŢŇJÎC▒┌뿪▀Á─╠ěŘcúȤ┬Ë╬┐═ŢîŽ╣ęŬ╔╠┘Y┘|îĆ║╦ç└Ş˝úČŇJÎCÍ▄Ă┌ÚLúČĎÎđ╬│╔┐═ŢĄđďíú╣ź╦żţAËőď┌╬┤üÝĎ╗ÂĘĽrĂ┌â╚╚ďîó┤Šď┌îŽÍ¸Ď¬┐═ŢńN╩█╝»ÍđÁ─ăÚđ╬íú

öÁô■´@╩żúČÍđĂűůfţAËő2025─ŕĂű▄ç┐éńN┴┐3290╚fŢvúČ═Č▒╚ď÷ÚL4.7%íúÍăđ┬ŰŐÎË▒Ý╩żúČ╣ź╦ż«aĂĚ╩▄ÁŻ┴╦┐═ŢÁ─ŇJ┐╔íúÍđç°Ăű▄ç«aśIÁ─ď÷ÚL×Ú╣ź╦ż¤ÓŕPśIäŇ░lŇ╣ÄžüÝ┴╝║├Á─Üv╩ĚÖCË÷úČ2025─ŕúČ╣ź╦żËőäŁ└^└mÚ_═ěĂű▄ç¤ÓŕPśIäŇúČÎ÷║├ÝŚ─┐Đđ░lŞ˙▀M┼c┴┐«a┬ńÁě╣ĄÎ¸úČöU┤ˇśIäŇĎÄ─úíú┤╦═ÔúČθ×Ú¤ű┘MŰŐÎË«aśIŠťĆ─śIŇ▀úČÍăđ┬ŰŐÎË┐┤║├AI┤ˇ─úđ═Á╚đ┬╝╝đgÁ─ŬË├┼c«aĂĚŞŘđ┬ôQ┤˙ÄžüÝÁ─Łôď┌╩đł÷ÖCË÷íú

ËđśIâ╚╚╦╩┐ŞŠďVŻŤŁ˙îžłˇËŤŇ▀úČí░ŰŐÎË«aĂĚđđśI╩ăĎ╗éÇ╝╝đg├▄╝»đ═đđśIúČ╝╝đgÁ─┐ý╦┘ÁŘ┤˙Í┴ŕPÍěϬíú═Ę▀^Đđ░l▓╗öÓ╠ß╔ř«aĂĚ┘|┴┐úČÚ_░l│÷ŞŘĚű║¤╩đł÷đŔϬÁ─«aĂĚúČ╩ă╣ź╦żď┌đđśIÍđ│Í└m▒ú│ÍţI¤╚▓ó▓╗öÓöU┤ˇâ×äŢÁ─ŕPŠIÍ«Ď╗íúí▒

ô■¤ĄúČÍăđ┬ŰŐÎËÜvüÝÍěĎĽ«aĂĚÁ─Đđ░lúČ╩ăŞ▀đ┬╝╝đgáśIúČ╩ă╔Żľ|╩íîúżź╠ěđ┬ÍđđíáśIíú╣ź╦ż│Í└m╝Ë┤ˇĐđ░l═Â╚ŰúČ═Ă▀Mđ┬«aĂĚÚ_░l┼c╣Ą╦çÚ_░l¤ÓŻY║¤úČÍěϼͬÎR«aÖÓ▒úÎoúČ╚íÁ├ÂÓÝŚîú└ű│╔╣űúČôÝËđîú└ű70ËÓÝŚúČĂńÍđ░l├¸îú└ű6ÝŚíúěöłˇ´@╩żúČ2021─ŕÁŻ2023─ŕĎď╝░2024─ŕă░╚ř╝żÂ╚úČ╣ź╦żĐđ░l┘MË├ĚÍäe×Ú1549.03╚fď¬íó1772.64╚fď¬íó1867.43╚fď¬íó1146.64╚fď¬íú

┤╦═ÔúČÍăđ┬ŰŐÎËîŹđđËđđž┘MË├╣▄┐ěúČńN╩█┘MË├íóěöäŇ┘MË├ď┌╩Ň╚ŰÍđŇ╝▒╚Ţ^×ÚĚÇÂĘíú2023─ŕ╣ź╦żńN╩█┘MË├┬╩íóěöäŇ┘MË├┬╩ĚÍäe×Ú1.59%íó-0.14%ú╗2024─ŕă░╚ř╝żÂ╚úČ╣ź╦żńN╩█┘MË├┬╩íóěöäŇ┘MË├┬╩ĚÍäe×Ú1.19%íó0.39%íú

úĘ┤ˇ▒Őđ┬┬äíĄŻŤŁ˙îžłˇËŤŇ▀ Śţ╝Đš¸úę

|