4ď┬3╚ŇúČô■(jĘ┤)Ş█Ż╗╦¨╬─╝■úČăÓŹu╬─▀_(dĘó)═Ę┐Ă╝╝╣╔ĚŢËđ¤Ů╣ź╦żúʤ┬ĚQ(chĘąng)í░╬─▀_(dĘó)═Ęí▒úęÁ┌Â■┤╬¤˛Ş█Ż╗╦¨Í¸░ň▀fŻ╗╔¤╩đ╔ŕŇł(qĘźng)▓óŞŘđ┬ěö(cĘói)łˇ(bĘĄo)öÁ(shĘ┤)ô■(jĘ┤)úČ╔ŻÎCç°(guĘ«)ŰHíóŤ─▓ę┘Y▒ż×Ú┬ô(liĘón)¤»▒ú╦]╚╦íú

ŻŤ(jĘęng)Ł˙(jĘČ)îž(dĘúo)łˇ(bĘĄo)ËŤŇ▀ÎóĎÔÁŻúČŻŘÄÎ─ŕúČ╬─▀_(dĘó)═ĘáI(yʬng)╩ŇĎÄ(guĘę)─ú┐éˇw┐ý╦┘ď÷ÚL(zhĘúng)úČ2024─ŕ▀_(dĘó)ÁŻ11.14â|ď¬úČÁźď┌PPPÝŚ(xiĘĄng)─┐┘YŻÂ╠Ă┌ŰyĎď╩Ň╗ěÁ─▒│ż░¤┬úČďô╣ź╦żČF(xiĘĄn)Ż┴¸│ďżoíó┘YŻë║┴Ž├¸´@╠ß╔řúČ┘Y«a(chĘún)ěô(fĘ┤)é¨▒╚┬╩úĘ░┤޸╚ŇĂ┌Á─ŻŔ┐ţŻţ~│řĎď¤Ó═Č╚ŇĂ┌Á─┐éÖÓ(quĘón)ĎŠď┘│╦Ďď100%Ëő(jĘČ)╦ŃúȤ┬═ČúęË╔2021─ŕ─ęÁ─29.5%╔¤╔řÍ┴2024─ŕ─ęÁ─137.7%íú

2023─ŕď÷╩Ň▓╗ď÷└ű

┘Y┴¤´@╩żúČ╬─▀_(dĘó)═Ę2001─ŕ│╔┴óË┌╔Żľ|╩íăÓŹu╩đúČ╩ăđ┼¤ó¤ÁŻy(tĘ»ng)╝»│╔ŻÔŤQĚŻ░ŞĚ■äŇ(wĘ┤)╠ß╣ę╔╠úČîú(zhuĘín)ÎóË┌Đđ░l(fĘí)Íă╗█│ă╩đŻĘďO(shĘĘ)Á─╚╦╣ĄÍă─▄╝░┤ˇöÁ(shĘ┤)ô■(jĘ┤)╝╝đg(shĘ┤)úČ═ČĽr(shʬ)îóÎď͸Ú_(kĘíi)░l(fĘí)Á─ŻÔŤQĚŻ░ŞĹ¬(yĘęng)Ë├Ë┌╬´śI(yĘĘ)╝░╔šů^(qĘ▒)╔˙╗ţĚ■äŇ(wĘ┤)íú╬─▀_(dĘó)═Ę╩ăç°(guĘ«)╝ĎŞ▀đ┬╝╝đg(shĘ┤)áśI(yĘĘ)úČç°(guĘ«)╝Ď╝ë(jʬ)îú(zhuĘín)żź╠ěđ┬í░đíżŮ╚╦í▒áśI(yĘĘ)íó╔Żľ|╩íÁ╔┴šĂˇśI(yĘĘ)íú

╬─▀_(dĘó)═ĘÁ─͸áI(yʬng)śI(yĘĘ)äŇ(wĘ┤)║ş╔w┴╦Íă╗█│ă╩đŻĘďO(shĘĘ)Á─ÂÓéÇ(gĘĘ)ţI(lĘźng)˲úČ░Ř└Ęđ┼¤ó¤ÁŻy(tĘ»ng)╝»│╔ŻÔŤQĚŻ░ŞĚ■äŇ(wĘ┤)íó╬´śI(yĘĘ)╣▄└ÝĚ■äŇ(wĘ┤)íó╔šů^(qĘ▒)╔˙╗ţĚ■äŇ(wĘ┤)Á╚íúď┌đ┼¤ó¤ÁŻy(tĘ»ng)╝»│╔ŻÔŤQĚŻ░ŞĚ■äŇ(wĘ┤)ĚŻ├ŠúČďô╣ź╦żĹ¬(yĘęng)Ë├╬´┬ô(liĘón)żW(wĘúng)íó╚╦╣ĄÍă─▄Á╚¤╚▀M(jĘČn)╝╝đg(shĘ┤)úČ×Ú╔šů^(qĘ▒)íóŇ■Ş«ÖC(jĘę)śő(gĘ░u)╝░«a(chĘún)śI(yĘĘ)ł@ů^(qĘ▒)╠ß╣ęÂĘÍĂ╗»Ě■äŇ(wĘ┤)úČÍ╝ď┌╠ß╔ř│ă╩đ╣▄└Ýđž┬╩║═żË├˝╔˙╗ţ┘|(zhĘČ)┴┐íú

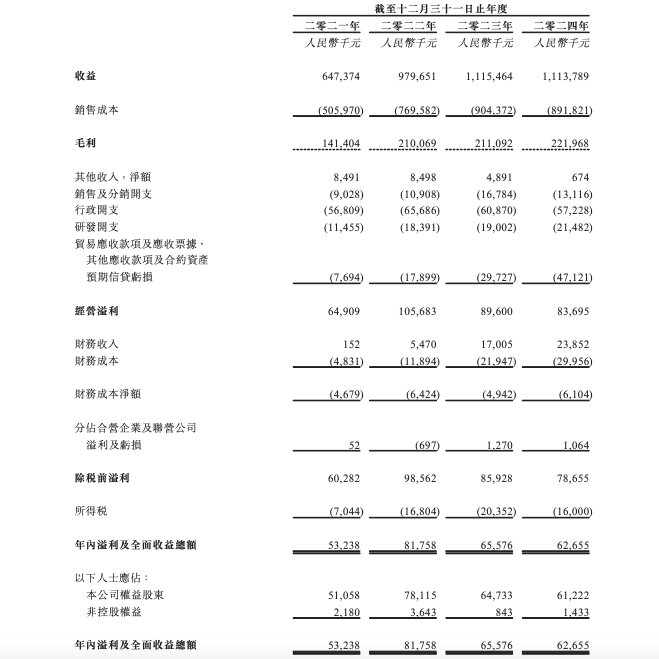

śI(yĘĘ)┐â(jĘę)ĚŻ├ŠúČ2021─ŕÍ┴2024─ŕúČ╬─▀_(dĘó)═ĘáI(yʬng)śI(yĘĘ)╩Ň╚ŰĚÍäe×Ú6.47â|ď¬íó9.80â|ď¬íó11.15â|ď¬║═11.14â|ď¬ú╗═ČĂ┌úČďô╣ź╦żĎš└ű╝░╚ź├Š╩ŇĎŠ┐éţ~ĚÍäe×Ú5323.8╚f(wĘĄn)ď¬íó8175.8╚f(wĘĄn)ď¬íó6557.6╚f(wĘĄn)ď¬║═6265.5╚f(wĘĄn)ď¬úČ┤Šď┌ď÷╩Ň▓╗ď÷└űÁ─ăÚŤríú

ŻŘÄÎ─ŕúČ╬─▀_(dĘó)═ĘďçłD░l(fĘí)┴Ž├ź└ű┬╩¤ÓîŽ(duĘČ)Ţ^Ş▀Á─đ┼¤ó¤ÁŻy(tĘ»ng)╝»│╔ŻÔŤQĚŻ░ŞĚ■äŇ(wĘ┤)íú2021─ŕÍ┴2024─ŕúČďô╣ź╦ż¤ÓŕP(guĘín)╩Ň╚ŰĚÍäe×Ú1.66â|ď¬íó4.58â|ď¬íó5.35â|ď¬║═5.02â|ď¬úČŇ╝ĂńŇűˇw╩Ň╚ŰÁ─▒╚└řĚÍäe×Ú25.6%íó46.8%íó48%║═45.1%íú

Áź▀@▓┐ĚÍśI(yĘĘ)äŇ(wĘ┤)Ď▓┤Šď┌Ű[Ĺn(yĘşu)íúłˇ(bĘĄo)ŞŠĂ┌â╚(nĘĘi)úČ╬─▀_(dĘó)═Ęůó┼cÁ─Íă╗█╔šů^(qĘ▒)╝░Íă╗█ŻÍÁ└PPPÝŚ(xiĘĄng)─┐Ë┌2021─ŕ12ď┬║×╝súČ═Â┘Y┐éţ~╝s×Ú6.09â|ď¬úČďô╣ź╦ż═Â┘YÁ─Żţ~╝s×Ú5.48â|ď¬íúďôP(yĘóng)PPÝŚ(xiĘĄng)─┐ĎĐË┌2024─ŕ1ď┬═ŕ│╔╩ę╣ĄúČ▓óË┌2024─ŕ2ď┬Ň╣Ú_(kĘíi)żSÎo(hĘ┤)íú

2021─ŕí¬2024─ŕúČ╬─▀_(dĘó)═ĘÎďďôÝŚ(xiĘĄng)─┐┤_ŇJ(rĘĘn)Á─╩Ň╚ŰĚÍäe×Ú0.94â|ď¬íó3.17â|ď¬íó1.06â|ď¬║═0.23â|ď¬úČŇ╝Ăń═ČĂ┌┐é╩Ň╚ŰÁ─14.6%íó32.3%íó9.5%íó2.1%úČĂń▒╚Íě┼cĂń╦űÝŚ(xiĘĄng)─┐¤Ó▒╚¤ÓîŽ(duĘČ)Ţ^Íě┤ˇíú

ÍÁÁ├ÎóĎÔÁ─╩ăúČPPP─ú╩ŻîŽ(duĘČ)áśI(yĘĘ)┘YŻ┐╝˛×(yĘĄn)Ţ^┤ˇíúí░Ë┌PPPÝŚ(xiĘĄng)─┐Á─ŻĘÍ■ŰAÂ╬úČ╬Ďéâż═đŔϬ?jiĘúng)ËË├Îď╔ÝČF(xiĘĄn)Ż╝░═Ô▓┐╚┌┘YüÝ(lĘói)═Â╚Ű┤ˇ┴┐ÝŚ(xiĘĄng)─┐ă░Ă┌┘YŻúČ▓óË┌ŻĘÍ■ŰAÂ╬ŻY(jiĘŽ)╩°║ˇĚŻĽ■(huĘČ)╩ŇÁŻ┐ţÝŚ(xiĘĄng)úČϲ°ďý│╔ČF(xiĘĄn)Ż┴¸ňe(cuĘ░)┼ńíúí▒╬─▀_(dĘó)═ĘĚQ(chĘąng)úČí░ިô■(jĘ┤)ďôP(yĘóng)PP║¤╝súČ╬ĎéâîóË┌îĆËő(jĘČ)═ŕ│╔Ľr(shʬ)╝░żSÎo(hĘ┤)ŰAÂ╬Ú_(kĘíi)Ň╣║ˇĎ╗─ŕ▓óď┌¤ÓŕP(guĘín)┐â(jĘę)đžÖzËĹË┌2025─ŕ4ď┬╗˛ă░║ˇ═ŕ│╔║ˇÚ_(kĘíi)╩╝╩ŇÁŻŇ■Ş««ö(dĘíng)żÍÁ─ďôP(yĘóng)PPÝŚ(xiĘĄng)─┐ŞÂ┐ţíúí▒

ČF(xiĘĄn)Ż┴¸Ţ^×ÚżoĆł

PPPÝŚ(xiĘĄng)─┐┘YŻÂ╠Ă┌ŰyĎď╩Ň╗ěúČ╬─▀_(dĘó)═ĘČF(xiĘĄn)Ż┴¸┤Šď┌Ď╗ÂĘë║┴Žíú2022─ŕíó2023─ŕ╝░2024─ŕúČĂńĚÍäeńŤÁ├ŻŤ(jĘęng)áI(yʬng)╗ţäË(dĘ░ng)ČF(xiĘĄn)Ż┴¸│÷â˘ţ~╚╦├˝Ä┼2.67â|ď¬íó2.04â|ď¬╝░2.11â|ď¬íú

╬─▀_(dĘó)═Ęď┌╔¤╩đ╔ŕŇł(qĘźng)╬─╝■ÍđĚQ(chĘąng)úČí░Űm╚╗╬ĎéâÍ┬┴Ž╣▄└ÝáI(yʬng)▀\(yĘ┤n)┘YŻúČÁźčo(wĘ▓)ĚĘ▒úÎCČF(xiĘĄn)Ż┴¸╚ŰĽr(shʬ)Úg╝░Żţ~─▄ë˛┼c╬ĎéâÁ─ŞÂ┐ţěč(zĘŽ)╚╬╝░Ăń╦űČF(xiĘĄn)Ż┴¸│÷Á─Ľr(shʬ)Úg╝░Żţ~Ăą┼ńíúϲ┤╦úČ┐╔─▄Ľ■(huĘČ)│÷ČF(xiĘĄn)Ď╗Â╬ńŤÁ├ČF(xiĘĄn)Ż┴¸│÷â˘ţ~Á─Ľr(shʬ)Úgíú╚˘╣ź╦żčo(wĘ▓)ĚĘĆ─ŻŤ(jĘęng)áI(yʬng)«a(chĘún)╔˙│ńÎŃČF(xiĘĄn)Ż┴¸┴┐╗˛╬┤─▄╚íÁ├ÎŃë˛┘YŻô▄ŞÂśI(yĘĘ)äŇ(wĘ┤)úČ┴¸äË(dĘ░ng)┘YŻ╝░ěö(cĘói)äŇ(wĘ┤)áţŤr╗˛Ľ■(huĘČ)╩▄ÁŻÍě┤ˇ▓╗└űË░ÝĹíúí▒

ď┌ČF(xiĘĄn)Ż┴¸Ţ^×ÚżoĆłÁ─ăÚŤr¤┬úČ╬─▀_(dĘó)═ĘĎ╗ÂĘ│╠Â╚╔¤Ď└┘ç(lĘĄi)ŃyđđŻŔ┐ţ×Ú┘Y▒żÚ_(kĘíi)Íž╝░śI(yĘĘ)äŇ(wĘ┤)▀\(yĘ┤n)áI(yʬng)╠ß╣ę┘YŻíú

ŻěÍ┴2021─ŕíó2022─ŕíó2023─ŕ╝░2024─ŕ12ď┬31╚ŇúČďô╣ź╦żŃyđđŻŔ┐ţúĘ░Ř└ĘŬ(yĘęng)Ëő(jĘČ)└ű¤óúęĚÍäe╝s×Ú╚╦├˝Ä┼0.76â|ď¬íó3.12â|ď¬íó6.01â|ď¬╝░7.57â|ď¬íúŻěÍ┴═Č╚ŇúČďô╣ź╦żÁ─┘Y«a(chĘún)ěô(fĘ┤)é¨▒╚┬╩ĚÍäe×Ú29.5%íó89.3%íó124.1%╝░137.7%íú

╬─▀_(dĘó)═ĘŻÔßî?zhuĘín)Č┘Y«a(chĘún)ěô(fĘ┤)é¨▒╚┬╩Ë╔2021─ŕ─ęÁ─29.5%╔¤╔řÍ┴24─ŕ─ęÁ─137.7%úČďşĎ˛╩ă╣ź╦ż×ÚŁM(mĘún)ÎŃ▀\(yĘ┤n)áI(yʬng)đŔăˇď÷╝Ë┴╦ŻŔ┐ţŻţ~íú

ŰSÍ°ďşËđPPPÝŚ(xiĘĄng)─┐ÍŁu╩Ň╬▓úČďô╣ź╦ż╬┤üÝ(lĘói)╩ăĚ˝Ľ■(huĘČ)└^└m(xĘ┤)âŽ(chĘ│)éńđ┬Á─PPPÝŚ(xiĘĄng)─┐úČĎď╝░Ëő(jĘČ)äŁ╚š║╬Ŭ(yĘęng)îŽ(duĘČ)┘YŻĚŻ├ŠÁ─ë║┴Žú┐╩ăĚ˝▓╔╚í┴╦┤_▒úŬ(yĘęng)╩Ň┐═Ţ(hĘ┤)┐ţÝŚ(xiĘĄng)╝░Ľr(shʬ)ŻY(jiĘŽ)ŞÂÁ─┤Ű╩ęú┐ż═¤ÓŕP(guĘín)ćľ(wĘĘn)ţ}úČ4ď┬8╚ŇŻŤ(jĘęng)Ł˙(jĘČ)îž(dĘúo)łˇ(bĘĄo)ËŤŇ▀░l(fĘí)╦═▓╔ďLÓ]╝■┬ô(liĘón)¤Á╬─▀_(dĘó)═ĘúČÁźÍ┴ŻěŞň╬┤ź@╗ěĆ═(fĘ┤)íú

ŻŘ─ŕüÝ(lĘói)úČ╬─▀_(dĘó)═ĘŻŤ(jĘęng)áI(yʬng)Á─śI(yĘĘ)äŇ(wĘ┤)Şé(jĘČng)áÄ(zhĘąng)Ţ^×Ú╝Ą┴Ďíú╔¤╩đ╬─╝■´@╩żúČÍđç°(guĘ«)Á─żC║¤Íă╗█│ă╩đŻÔŤQĚŻ░Ş╩đł÷(chĘúng)Ěă│úĚÍ╔óúČ╣└Ëő(jĘČ)Ëđ500Í┴800╝ĎáśI(yĘĘ)╠ß╣ęĎď▄Ť╝■║═Ë▓╝■×Ú╗¨ÁA(chĘ│)Á─żC║¤đ┼¤ó¤ÁŻy(tĘ»ng)úČ╝Ë╔¤ÂÓĚNżź╝Ü(xĘČ)╗»│ă╩đ╣▄└ÝĚ■äŇ(wĘ┤)íúżC║¤Íă╗█│ă╩đŻÔŤQĚŻ░ŞđđśI(yĘĘ)Á─╩đł÷(chĘúng)ĎÄ(guĘę)─úĎ▓┤ˇĚ¨ď÷ÚL(zhĘúng)úČË╔2019─ŕÁ─╚╦├˝Ä┼434â|ď¬ď÷╝ËÍ┴2023─ŕÁ─╚╦├˝Ä┼636â|ď¬úČĆ═(fĘ┤)║¤─ŕď÷ÚL(zhĘúng)┬╩×Ú10.1%íú

ď┌đđśI(yĘĘ)Şé(jĘČng)áÄ(zhĘąng)╝Ą┴ĎÁ─▒│ż░¤┬úČ╬─▀_(dĘó)═ĘÁ─├ź└ű┬╩Ď▓Ëđ╦¨▓ĘäË(dĘ░ng)íú2021─ŕÍ┴2024─ŕúČďô╣ź╦ż├ź└ű┬╩ĚÍäe×Ú21.8%íó21.4%íó18.9%║═19.9%íú

ÍÁÁ├Ď╗╠ßÁ─╩ăúČ╬─▀_(dĘó)═Ęď┌▀f▒ÝŞ█Ż╗╦¨Í¸░ňÍ«ă░úČĎ▓ď°çLďçŤ_ô˘A╣╔╩đł÷(chĘúng)íúďšď┌2021─ŕ9ď┬úČ╬─▀_(dĘó)═Ęż═ď°ď┌ăÓŹuÎC▒O(jiĘín)żÍ▀M(jĘČn)đđ▀^(guĘ░)Ţoîž(dĘúo)éń░ŞúČ«ö(dĘíng)Ľr(shʬ)Á─Ţoîž(dĘúo)ÖC(jĘę)śő(gĘ░u)×ÚŻď¬ÎC╚»úČ─┐ś╦(biĘío)╔¤╩đ░ňëK×Úäô(chuĘĄng)śI(yĘĘ)░ňíú

ÁŻ┴╦2022─ŕ11ď┬úČ╬─▀_(dĘó)═Ęîó╔¤╩đ─┐ś╦(biĘío)ŮD(zhuĘún)¤˛▒▒Ż╗╦¨úČÁźĎ╗Í▒╬┤─▄│╔╣Ž╔¤╩đúČÍ▒Í┴2023─ŕ12ď┬│Ě╗ěŢoîž(dĘúo)éń░Şíú2024─ŕ2ď┬22╚ŇúČ╬─▀_(dĘó)═Ęď┘┤╬ď┌ăÓŹuÎC▒O(jiĘín)żÍ▀M(jĘČn)đđ┴╦IPOŢoîž(dĘúo)éń░ŞúČŢoîž(dĘúo)ÖC(jĘę)śő(gĘ░u)×ÚÍđÁ┬ÎC╚»úČ╔¤╩đ─┐ś╦(biĘío)╚ď┼fÍŞ¤˛▒▒Ż╗╦¨íú

╚╗°úČŰSÍ°╩đł÷(chĘúng)şh(huĘón)ż│║═Ĺ(zhĘĄn)┬ď─┐ś╦(biĘío)Á─Îâ╗»úČ2024─ŕ7ď┬24╚ŇúČ╬─▀_(dĘó)═Ę░l(fĘí)▓╝╣źŞŠĚQ(chĘąng)úČŤQÂĘŮD(zhuĘún)Ĺ(zhĘĄn)Ş█Ż╗╦¨úČĎďĂ┌ź@Á├ŞŘĆVÚčÁ─░l(fĘí)Ň╣┐ŇÚg║═ç°(guĘ«)ŰH╗»Á─╚┌┘YĂŻ┼_(tĘói)íúďô╣ź╦ż▒Ý╩żúČí░┐╝Ĺ]ÁŻ«ö(dĘíng)Ľr(shʬ)Á─┘Y▒ż╩đł÷(chĘúng)şh(huĘón)ż│úČ▓óިô■(jĘ┤)┼cŢoîž(dĘúo)ÖC(jĘę)śő(gĘ░u)Á─ËĹŇôúČ▒ż╣ź╦żŇJ(rĘĘn)×Ú═ŕ│╔A╣╔╔¤╩đÁ─Ľr(shʬ)Úg▒Ý┤Šď┌▓╗┤_ÂĘđďúČϲ┤╦Îď揄QÂĘîó┘Yď┤╝»ÍđË┌╔¤╩đ▓óĽ║żĆîĄăˇA╣╔╔¤╩đíúí▒

úĘ┤ˇ▒Őđ┬┬äíĄŻŤ(jĘęng)Ł˙(jĘČ)îž(dĘúo)łˇ(bĘĄo)ËŤŇ▀ Ë┌═˝─řúę

|