Ī░ĮoīÖ╬’┘I▒ŻļU(xi©Żn)Ż¼┐┤▓Īø]╩ĪÕXĘ┤▒╗Ī«╠ū┬ĘĪ»ĪŻĪ▒Į³╚šŻ¼╩ą├±┬Ę┼«╩┐Ž“Įø(j©®ng)Ø·(j©¼)ī¦(d©Żo)ł¾(b©żo)ėøš▀Ū¾ų·Ż¼ĘQūį╝║Ą─īÖ╬’į┌═Č▒ŻŲ┌ā╚(n©©i)╔·▓ĪŻ¼ģs¤o(w©▓)Ę©½@Ą├┘rāöĮĪŻ

│ą▒Ż╣½╦Š▒Ŗ░▓į┌ŠĆŻ©6060.HKŻ¼Ž┬ĘQĪ░▒Ŗ░▓Ī▒Ż®ī”(du©¼)┤╦╗žÅ═(f©┤)ĘQŻ¼Ųõ«a(ch©Żn)ŲĘ▓╗│ą▒ŻīÖ╬’Ž╚╠ņąį╝▓▓ĪĪó▀zé„ąį╝▓▓ĪŻ¼╣╩▒Š┤╬ł¾(b©żo)░Ėļyęį┘rĖČ▒ŻļU(xi©Żn)ĮĪŻ┬Ę┼«╩┐ätšJ(r©©n)×ķŻ¼ūį╝║Ą─É█╚«ę“Ī░Ģ■(hu©¼)ĻÄ▐Ī▒╩ųąg(sh©┤)╗©┘M(f©©i)│¼▀^6000į¬Ż¼▒ŻļU(xi©Żn)Ī░ę╗ĄČŪąĪ▒ĄžīóŲõ┴ą╚ļŽ╚╠ņąį╝▓▓Ī▓óŠ▄Į^┘rĖČ▓╗║Ž└ĒĪŻ

Įø(j©®ng)Ø·(j©¼)ī¦(d©Żo)ł¾(b©żo)ėøš▀ūóęŌĄĮŻ¼▒Ŗ░▓×ķć°(gu©«)ā╚(n©©i)╩ū╝ę│ų┼Ų╗ź┬ō(li©ón)ŠW(w©Żng)▒ŻļU(xi©Żn)╣½╦ŠŻ¼2024─ĻöĄ(sh©┤)ūų╔·╗Ņ╔·æB(t©żi)śI(y©©)äš(w©┤)▒Ż┘M(f©©i)161.97ā|į¬Ż¼žĢ½I(xi©żn)┐é▒Ż┘M(f©©i)Ą─48.5%Ż¼ŲõųąīÖ╬’ļU(xi©Żn)▒Ż┘M(f©©i)į÷╦┘▀_(d©ó)129.5%ĪŻ▓╗▀^Ż¼║╦ą─śI(y©©)äš(w©┤)ųĖś╦(bi©Īo)ĘĆ(w©¦n)ųąŽ“║├Ą─▒│║¾Ż¼▒Ŗ░▓ŠC║Ž│╔▒Š┬╩▓╗öÓ╔Ž╔²ĪŻ

Ī░ļ[▓žĪ▒Ą─Š▄┘r

┬Ę┼«╩┐į┌╩╣ė├ų¦ĖČīÜAppĢr(sh©¬)░l(f©Ī)¼F(xi©żn)┴╦╬øŽü▒Ż╔ŽĄ─īÖ╬’ļU(xi©Żn)Ż¼4į┬23╚šŻ¼┬Ę┼«╩┐Įo8ÜqĄ─▒╚ą▄╣½╚«═Č▒Ż┴╦īÖ╬’ßt(y©®)»¤ļU(xi©Żn)Ż¼├┐į┬▒Ż┘M(f©©i)37.5į¬Ż¼┐éėŗ(j©¼)450į¬/─ĻŻ¼ė╔▒Ŗ░▓│ą▒ŻĪŻ

ūŅĮ³Ż¼┬Ę┼«╩┐ūóęŌĄĮūį╝║Ą─É█╚«┼┼▒Ń«ÉśėŻ¼▒ŃĦų°╣ĘĄĮ▒Ŗ░▓Č©³c(di©Żn)īÖ╬’ßt(y©®)į║ų╬»¤Ż¼ļS║¾▒╗ßt(y©®)╔·į\öÓ×ķĪ░Ģ■(hu©¼)ĻÄ▐Ī▒Ż¼ąĶę¬╚ļį║╩ųąg(sh©┤)Ż¼Ū░Ū░║¾║¾╗©┴╦6000ČÓį¬ĪŻį┌ų╬»¤ĮY(ji©”)╩°║¾Ż¼┬Ę┼«╩┐─├ų°īÖ╬’ßt(y©®)į║Ą─ūĪį║┘Y┴Ž╔Ļšł(q©½ng)┘rĖČĪŻ6į┬5╚šŽ┬╬ńŻ¼┬Ę┼«╩┐ĮėĄĮļŖįÆŻ¼▒╗Ėµų¬Š▄┘rŻ¼└Ēė╔╩ŪĪ░īÖ╬’┤╦┤╬╝▓▓Ī╩ŪŽ╚╠ņ▀zé„Ż¼▓╗ī┘ė┌└Ē┘rĘČć·Ż¼┐╔ęįėčŪķ┐╝æ]Įoōßą¶Į200į¬ĪŻĪ▒

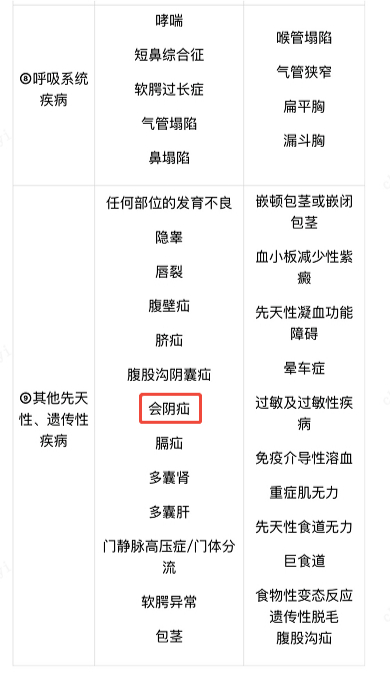

Ī░╬ę▓óø]ėąį┌═Č▒ŻĮń├µ║═▒ŻļU(xi©Żn)║Ž═¼┐┤ĄĮĢ■(hu©¼)ĻÄ▐▓╗ī┘ė┌└Ē┘rĘČć·ĪŻ┤╦═ŌŻ¼Įø(j©®ng)ū╔įāīÖ╬’ßt(y©®)╔·Ż¼▀@ŅÉ╝▓▓Īėą┐╔─▄╩ŪŽ╚╠ņąį╝▓▓ĪŻ¼ę▓ėą┐╔─▄╩Ū║¾Ų┌░l(f©Ī)š╣ī¦(d©Żo)ų┬ĪŻ╬ęĄ─īÖ╬’ėąęįŪ░Ą─Š═į\ėøõøŻ¼ūC├„Å─╬┤ėą▀^┤╦ŅÉ╝▓▓ĪŻ¼▀@┤╬Š═į\ßt(y©®)╔·ę▓ėąŽÓĻP(gu©Īn)į\öÓĪŻĪ▒┬Ę┼«╩┐ī”(du©¼)Įø(j©®ng)Ø·(j©¼)ī¦(d©Żo)ł¾(b©żo)ėøš▀▒Ē╩ŠŻ¼ūį╝║ĘeśOŠSÖÓ(qu©ón)Ż¼Ą½ī”(du©¼)ĘĮę└┼fŠ▄Į^░┤70%┘rĖČŻ¼▓óĮo│÷╚²éĆ(g©©)ĘĮ░ĖŻ║┘r200Ż╗┘r400Ż¼┐╔ęį└^└m(x©┤)└m(x©┤)▒ŻŻ╗┘r800Ż¼▓╗į╩įSį┘└m(x©┤)▒ŻĪŻ

ī”(du©¼)┤╦Ż¼Įø(j©®ng)Ø·(j©¼)ī¦(d©Żo)ł¾(b©żo)ėøš▀┬ō(li©ón)ŽĄĄĮ▒Ŗ░▓ŽÓĻP(gu©Īn)╚╦╩┐Ż¼ī”(du©¼)ĘĮ▒Ē╩ŠŻ¼Ī░į┌ų¦ĖČīÜīÖ╬’▒ŻļU(xi©Żn)Ą─ū¾Ž┬ĮŪšęĄĮįöŪķĒÜų¬Ż¼³c(di©Żn)ō¶ĪČ═Č▒ŻĒÜų¬ĪĘŻ¼╔Ž├µįö╝Ü(x©¼)┴ą┼e┴╦▓╗ī┘ė┌└Ē┘rĘČć·ā╚(n©©i)Ą─╝▓▓ĪĪŻĪČ═Č▒ŻĒÜų¬ĪĘ║═▒ŻļU(xi©Żn)║Ž═¼Š▀ėą═¼Ą╚Ą─ą¦┴”Ż¼┤╦┤╬Ģ■(hu©¼)ĻÄ▐▓╗ī┘ė┌└Ē┘rĘČć·ĪŻĪ▒

┬Ę┼«╩┐ųžą┬ĘŁ┐┤ų¦ĖČīÜĮń├µŻ¼³c(di©Żn)ō¶įöŪķŻ¼į┘³c(di©Żn)ō¶Śl┐Ņģf(xi©”)ūhŻ¼▓┼į┌ĪČ═Č▒ŻĒÜų¬ĪĘųą┐┤ĄĮŻ¼Ģ■(hu©¼)ĻÄ▐▒╗┴ą×ķŲõ╦¹Ž╚╠ņąįĪó▀zé„ąį╝▓▓ĪŻ¼▒ŻļU(xi©Żn)╣½╦Š▓╗│ąō·(d©Īn)┘rāöž¤(z©”)╚╬Ż¼Ą½▀@▓ó╬┤┤“Ž¹╦²īżŪ¾┘rĖČĄ──ŅŅ^ĪŻ

Ī░▀@ĘNļ[├ž╬╗ų├▓┼īæŪÕ│■Ż¼╩Ūʱī┘ė┌ļ[ąįŚl┐ŅŻ┐╬ęĮø(j©®ng)│Ż╔ŽŠW(w©Żng)Ą─Č╝┐┤▓╗ĄĮ▀@└’Ż¼Ųõ╦¹Ž¹┘M(f©©i)š▀Ģ■(hu©¼)ūóęŌĄĮå߯┐▀@ŅÉ╝▓▓Īėą┐╔─▄╩ŪŽ╚╠ņąį╝▓▓ĪŻ¼ę▓ėą┐╔─▄╩Ū║¾Ų┌░l(f©Ī)š╣ī¦(d©Żo)ų┬ĪŻ▀@ĘNŪķørŽ┬Ż¼▒ŻļU(xi©Żn)Ī«ę╗ĄČŪąĪ»ĄžīóŲõ┴ą×ķŽ╚╠ņąį/▀zé„ąį╝▓▓Ī╩Ūʱ║Ž└ĒŻ┐Ī▒ ┬Ę┼«╩┐ī”(du©¼)Įø(j©®ng)Ø·(j©¼)ī¦(d©Żo)ł¾(b©żo)ėøš▀▒Ē╩ŠŻ¼ūį╝║īó│ų└m(x©┤)ŠSÖÓ(qu©ón)ĪŻ

│ą▒ŻŠC║Ž│╔▒Š┬╩╔Ž╔²ų┴96.9%

╣½ķ_┘Y┴Ž’@╩ŠŻ¼▒Ŗ░▓│╔┴óė┌2013─Ļ11į┬Ż¼2017─Ļ9į┬į┌ŽŃĖ█┬ō(li©ón)Į╗╦∙ų„░Õ╔Ž╩ąŻ¼╩Ūųąć°(gu©«)╩ū╝ę╗ź┬ō(li©ón)ŠW(w©Żng)▒ŻļU(xi©Żn)╣½╦ŠŻ¼ć·└@ĮĪ┐ĄĪóöĄ(sh©┤)ūų╔·╗ŅĪóŽ¹┘M(f©©i)Į╚┌ĪóŲ¹▄ć╦─┤¾╔·æB(t©żi)Ż¼ęį┐Ų╝╝Ę■äš(w©┤)ą┬╔·┤·Ż¼×ķŲõ╠ß╣®éĆ(g©©)ąį╗»ĪóČ©ųŲ╗»ĪóųŪ─▄╗»Ą─ą┬▒ŻļU(xi©Żn)ĪŻ

žö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2024─ĻŻ¼▒Ŗ░▓īŹ(sh©¬)¼F(xi©żn)┐é▒Ż┘M(f©©i)334.17ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)13.3%Ż╗īŹ(sh©¬)¼F(xi©żn)Üw─Ėā¶└¹ØÖ(r©┤n)6.03ā|į¬Ż¼ŽÓ▌^ė┌╔Ž─Ļ═¼Ų┌Įø(j©®ng)š{(di©żo)š¹║¾Üw─Ėā¶└¹ØÖ(r©┤n)į÷ķL(zh©Żng)105.4%ĪŻī”(du©¼)┤╦Ż¼▒Ŗ░▓ų„ę¬?d©▓)wę“ė┌▒ŻļU(xi©Żn)śI(y©©)äš(w©┤)Ą─└¹ØÖ(r©┤n)╠ß╔²ęį╝░┐Ų╝╝śI(y©©)äš(w©┤)Ą─┼ż╠Ø×ķė»║═ŃyąąśI(y©©)äš(w©┤)Ą─ā¶╠Øōp┤¾Ę∙╩ššŁĪŻ

ŲõųąŻ¼2024─Ļ▒Ŗ░▓║╦ą─▒ŻļU(xi©Żn)ų„śI(y©©)īŹ(sh©¬)¼F(xi©żn)╩š╚ļ×ķ317.46ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)15.3%Ż¼│ą▒Ż│ų└m(x©┤)ė»└¹ĪŻĄ½╩▄ĄĮ┘rĖČ┬╩╔Ž╔²Ą─ė░ĒæŻ¼ŠC║Ž│╔▒Š┬╩╔Ž╔²ų┴96.9%Ż¼│ą▒Ż└¹ØÖ(r©┤n)Ž┬ĮĄ2.91ā|į¬ĪŻ┴Ē═Ō╩▄ĄĮ┘Y▒Š╩ął÷(ch©Żng)╗ž┼»ė░ĒæŻ¼Š│ā╚(n©©i)▒ŻļU(xi©Żn)┘Y«a(ch©Żn)┐é═Č┘Y╩šęµ▌^╔Ž─Ļ╠ß╔²ų┴13.35ā|į¬Ż¼ŠC╔Žī¦(d©Żo)ų┬▒ŻļU(xi©Żn)Ęų▓┐?j©®)¶└¹Ø?r©┤n)╔Ž╔²0.35ā|į¬ĪŻ

Įø(j©®ng)Ø·(j©¼)ī¦(d©Żo)ł¾(b©żo)ėøš▀ūóęŌĄĮŻ¼2022─ĻĄĮ2024─ĻŻ¼▒Ŗ░▓│ą▒ŻŠC║Ž│╔▒Š┬╩│ų└m(x©┤)╔Ž╔²Ż¼Ęųäe×ķ94.2%Īó95.2%Īó96.9%ĪŻ═¼Ģr(sh©¬)Ż¼ŠC║ŽāöĖČ─▄┴”│õūŃ┬╩ę▓ė╔299%ĮĄų┴227%ĪŻ

ī”(du©¼)┤╦Ż¼▒Ŗ░▓į┌─Ļł¾(b©żo)ųą▒Ē╩ŠŻ¼│ą▒ŻŠC║Ž│╔▒Š┬╩▌^2023─Ļ═¼Ų┌╔Ž╔²1.7éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼ų„ę¬ė╔ė┌ŠC║Ž┘rĖČ┬╩╔Ž╔²1.5éĆ(g©©)░┘Ęų³c(di©Żn)ų┴58.3%Ż¼Č°ŠC║Ž┘M(f©©i)ė├┬╩╔Ž╔²0.2éĆ(g©©)░┘Ęų³c(di©Żn)ų┴38.6%ĪŻ

ū„×ķ║Ō┴┐▒ŻļU(xi©Żn)╣½╦Š│ą▒ŻśI(y©©)äš(w©┤)ė»└¹─▄┴”Ą─ĻP(gu©Īn)µIųĖś╦(bi©Īo)Ż¼│ą▒ŻŠC║Ž│╔▒Š┬╩╔Ž╔²ęŌ╬Čų°Ųõį┌│ą▒ŻśI(y©©)äš(w©┤)╔ŽĄ─│╔▒ŠųØuį÷╝ėŻ¼Ģ■(hu©¼)ē║┐s└¹ØÖ(r©┤n)┐šķgŻ¼╝┤╩╣▒Ż┘M(f©©i)╩š╚ļėą╦∙į÷ķL(zh©Żng)Ż¼Ą½╚ń╣¹│╔▒Šį÷ķL(zh©Żng)╦┘Č╚Ė³┐ņŻ¼Š═Ģ■(hu©¼)ī¦(d©Żo)ų┬│ą▒Ż└¹ØÖ(r©┤n)Ž┬ĮĄĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼ū„×ķę╗╝ęę└═ą╗ź┬ō(li©ón)ŠW(w©Żng)Ą─ļU(xi©Żn)Ų¾Ż¼▒Ŗ░▓ųž³c(di©Żn)░l(f©Ī)┴”öĄ(sh©┤)ūų╔·╗Ņ╔·æB(t©żi)Ż¼Ųõ▓╝ŠųĄ─öĄ(sh©┤)ūų╔·╗Ņ╔·æB(t©żi)░³└©ļŖ╔╠Īó│÷ąąĪóīÖ╬’Ą╚ł÷(ch©Żng)Š░«a(ch©Żn)ŲĘŻ¼└²╚ń▀\(y©┤n)┘M(f©©i)ļU(xi©Żn)ĪóīÖ╬’ļU(xi©Żn)Ą╚ĪŻžö(c©ói)ł¾(b©żo)’@╩ŠŻ¼▒Ŗ░▓öĄ(sh©┤)ūų╔·╗Ņ╔·æB(t©żi)▒Ż┘M(f©©i)161.97ā|į¬Ż¼žĢ½I(xi©żn)┐é▒Ż┘M(f©©i)Ą─48.5%ĪŻŲõųąīÖ╬’ļU(xi©Żn)▒Ż┘M(f©©i)į÷╦┘▀_(d©ó)129.5%Ż¼Ę■äš(w©┤)│¼600╚f(w©żn)īÖ╬’ų„ĪŻ╚╗Č°Ż¼įō░ÕēKŠC║Ž│╔▒Š┬╩Ė▀▀_(d©ó)99.7%Ż¼▌^2023─ĻĄ─99.5%į┘┤╬╔Ž╔²Ż¼ęčĮø(j©®ng)▀M(j©¼n)ę╗▓Į▒ŲĮ³│ą▒Ż╠Øōp▀ģŠēĪŻ

Ż©┤¾▒Ŗą┬┬äĪżĮø(j©®ng)Ø·(j©¼)ī¦(d©Żo)ł¾(b©żo)ėøš▀ ŚŅ╝čń„Ż®

|