7į┬2╚šŻ¼Ą╬╣Ó═©ć°ļH═Č┘YėąŽ▐╣½╦ŠŻ©Ž┬ĘQĪ░Ą╬╣Ó═Č┘YĪ▒Ż®īóųąĮŽŃĖ█ĪóĄ┬ęŌųŠŃyąą╠Ē╝ė×ķš¹¾wģfš{╚╦Ż¼Č°į┌6į┬18╚šŽ“Ė█Į╗╦∙╠ßĮ╗╔Ž╩ą╔ĻšłĢrŻ¼Ųõ▒Ż╦]╚╦╝░š¹¾wģfš{╚╦×ķģRžSŃyąąĪŻō■ŽżŻ¼Ą╬╣Ó═Č┘Y▒Š┤╬╔Ž╩ąąĶĘ¹║ŽĖ█Į╗╦∙ĪČ╔Ž╩ąęÄätĪĘĄ┌21š┬Ą─╔Ž╩ąę¬Ū¾Ż¼▀@╩ŪĖ█Į╗╦∙į┌ĢrĖ¶14─Ļ║¾Ż¼į┘┤╬╩šĄĮ┤╦ŅÉ╠ž╩Ō╔Ž╩ą╔ĻšłĪŻ

į°ę“▒╗×Eė├Č°╩šŠoĄ─Ī░21š┬Ī▒Ż¼╚ńĮ±×ķ║╬▒╗Ą╬╣Ó═Č┘Y▀xųąŻ┐

╔Ž╩└╝o90─Ļ┤·│§Ż¼Ė█Į╗╦∙×ķ▀mæ¬┐ņ╦┘öUÅłĄ─Į╚┌╩ął÷Ż¼į╩įS¤oīŹļHśIäšĪóāHęį═Č┘Y×ķ─┐ś╦Ą─╣½╦Š╔Ž╩ąĪŻ░┤ššę¬Ū¾Ż¼▀@ŅÉ╣½╦Š¤oąĶØMūŃė»└¹Īó╩ąųĄ╗“¼FĮ┴„ĘĮ├µĄ─ę¬Ū¾Ż¼Ą½░l╩█ī”Ž¾āHŽ▐ė┌īŻśI═Č┘Yš▀Ż¼ŪęąĶę¬├┐į┬┼¹┬Č┘Y«aā¶ųĄęį▒ŻšŽ═Ė├„Č╚ĪŻ

▓╗▀^Ż¼2014─ĻŪ░║¾Ż¼▓┐Ęų╣½╦Š└¹ė├Ī░21š┬Ī▒ęÄät▀MąąĮĶÜż│┤ū„Ż¼┤╦║¾Ż¼▒O╣▄▓┐ķT╩šŠo┴╦ī”┤╦ęÄätŽ┬╔Ž╩ą╣½╦ŠĄ─īÅ▓ķĪŻŠÓļxūŅĮ³Ą─Ę¹║ŽĪ░21š┬Ī▒╔Ž╩ąę¬Ū¾Ą─Ų¾śI╩Ūųąć°ą┬ĮøØ·═Č┘YŻ©00080.HKŻ®Ż¼įō╣½╦Šė┌2011─Ļ1į┬╔Ž╩ąŻ¼╔Ž╩ą╩ū╚š╣╔ār×ķ1.12į¬Ż¼╚ńĮ±╣╔āręč▓╗ūŃ0.1į¬ĪŻ

─Ū├┤Ż¼Ą╬╣Ó═Č┘YŠ┐Š╣╩Ū╩▓├┤üĒŅ^Ż┐ėų×ķ║╬ę¬▀xō±▀@ĘN╠ž╩ŌĄ─╔Ž╩ąĘĮ╩Į─žŻ┐šą╣╔Ģ°’@╩ŠŻ¼Ą╬╣Ó═Č┘Yė┌2025─Ļ5į┬23╚šį┌ķ_┬³╚║Źuūóāį│╔┴óŻ¼ČŁ╩┬Ģ■ų„Ž»×ķ└ŅąĪ╝ėŻ¼ūį│╔┴óęįüĒŻ¼╣½╦Š╔ą╬┤ķ_š╣╚╬║╬▀\ĀI║═śIäšĪŻ2021─ĻŻ¼└ŅąĪ╝ėąČ╚╬Ė█Į╗╦∙ąąš■┐é▓├Ż¼į┌Ė█Į╗╦∙╣żū„10─Ļ║¾Ż¼╦¹┼c¢|ėóĮ╚┌äō╩╝╚╦ÅłĖ▀▓©äō▐k┴╦Ą╬╣Ó═©Ż¼┤“įņ│÷ę╗ĘNĘŪ╣╔ĘŪé∙Ą─¼FĮ┴„╩šęµ═Č┘Y─Ż╩ĮŻ¼×ķąĪ╬óŲ¾śI╠ß╣®Š│═Ō╚┌┘YŪ■Ą└ĪŻ

2022─ĻĄūŻ¼Įø░─ķT╠žäeąąš■ģ^š■Ė«┼·£╩Ż¼Ą╬╣Ó═©░─Į╗╦∙įO┴óŻ¼Ųõį┌░─ķTĄ─Ę©┬╔Ąž╬╗┼cĖ█Į╗╦∙į┌ŽŃĖ█ŅÉ╦ŲŻ¼×ķĘ©Č©Į╗ęū╦∙Ż¼╩▄░─ķTĮ╚┌▒O╣▄Śl└²▒O╣▄Ż¼▒O╣▄ÖCśŗ×ķ░─ķTĮ╚┌╣▄└ĒŠųĪŻ▀@╩Ū╚½Ū“╩ūéĆ╩š╚ļĘų│╔«aŲĘĮ╗ęū╦∙Ż¼įōĮ╗ęū╦∙░ląą├┐╚š╩š╚ļĘų│╔«aŲĘŻ©DROsŻ®║═├┐╚š╩š╚ļĘų│╔ĮM║Ž«aŲĘŻ©DRPsŻ®ĪŻ═Č┘Yš▀┐╔═©▀^┘Å┘IDROs═Č┘Y╠žČ©ķTĄĻ╠žČ©ĢrķgČ╬Ą─╩šęµÖÓŻ¼ę▓┐╔┘Å┘IDRPs▀@ĘN┘Y«a░³▀Mąą═Č┘YĪŻ

ĮĶų·įōŲĮ┼_Ż¼╚½Ū“═Č┘Yš▀─▄ē“ų▒ĮėĪóĘų╔óĄž═Č┘Yė┌ųąć°┤¾┴┐Ą─ąĪ╬óīŹ¾wķTĄĻŻ¼▓ó├┐╠ņÅ─ųąĘųŽĒ═Ė├„Īó░▓╚½Ą─═Č┘Y╗žł¾Ż¼×ķąĪ╬ó═Č┘Y╠ß╣®┴╦ķLŲ┌ĘĆČ©Ą─┴„äėąįĪŻĮžų┴2024─Ļ12į┬31╚šŻ¼Ą╬╣Ó═©░─Į╗╦∙Æņ┼Ų░ląąĄ─└█ėŗ┐é░ląąęÄ─Ż▀_ĄĮ46.1ā|į¬╚╦├±Ä┼Ż¼░ląąÆņ┼ŲĄ─┐éRBOŻ©╩š╚ļĘų│╔«aŲĘŻ®öĄ┴┐│¼▀^13000╝ęŻ¼×ķ═Č┘Yš▀╗ž╩šĘų│╔╩š╚ļ╚╦├±Ä┼24.4ā|į¬ĪŻ

äōą┬╚┌┘Y▀Ć╩ŪØōį┌“_ŠųŻ┐

Ą╬╣Ó═©╩ūäō┴╦╩š╚ļĘų│╔«aŲĘŻ¼Ųõ║╦ą─ĮøĀI─Ż╩Įęį├┐╚š╩š╚ļĘų│╔║Ž╝sŻ©DRCŻ®×ķ╗∙ĄAĪŻ┼cé„Įy╚┌┘Y▓╗═¼Ż¼╦³╝╚ĘŪ╣╔ÖÓ═Č┘YŻ¼ę▓ĘŪé∙ÖÓ═Č┘YĪŻį┌▀@ĘN─Ż╩ĮŽ┬Ż¼Ą╬╣Ó═©Ž“▓═’ŗĪó┴Ń╩█ĪóĘ■äš║═╬─¾wĄ╚ŠĆŽ┬ąĪ╬óŲ¾śI╠ß╣®╚┌┘YŻ¼ąĪ╬óŲ¾śIÅ─├┐╠ņĄ─ĮøĀI╩š╚ļ¼FĮ┴„ųą░┤╝sČ©╠ß╚Ī▓┐ĘųĘĄ▀ĆĮoĄ╬╣Ó═©Ż¼Ęų│╔▒╚└²┐╔Ė∙ō■ęčĘĄ┐ŅöĄŅ~ų▓ĮĮĄĄ═ĪŻ

Ą╬╣Ó═©▀@ę╗─Ż╩Įį┌śIā╚ę²░l┴╦╝ż┴ęėæšōĪŻ╝ė╚A┘Y▒Š║Ž╗’╚╦╦╬Ž“Ū░ų▒čįŲõ╩ŪĪ░▒O╣▄╠ū└¹Ī▒Ż¼šJ×ķŲõĪ░Š½ą─įOėŗ┤¾ĻæĘ┼┐ŅĪóŽŃĖ█║═║Ż═Ō╚┌┘YĪó░─ķTūC╚»╗»Ą─╚²Ąž╝▄śŗŻ¼▒Š┘|╩Ū╔²╝ē░µP2PĪ▒ĪŻČ°└ŅąĪ╝ėätĘ┤±gĘQŻ¼▀@═Ļ╚½▓╗═¼ė┌P2PŻ¼┘YĮ╩Ū═©▀^═Ō╔╠ų▒Įė═Č┘YŻ©FDIŻ®║ŽęÄ▀M╚ļā╚ĄžĄ─Ż¼Ī░═Č┘Yµ£Śl═Ė├„Ż¼▓╗┤µį┌äéąįāČĖČŻ¼┼cĮĶ┘Jėą▒Š┘|ģ^äeĪ▒ĪŻ

▓╗▀^Ż¼ĮøØ·ī¦ł¾žöĮø蹊┐į║īŻ╝ęī”┤╦ĘN─Ż╩Į╚į┤µį┌Äū³cō·ænĪŻ╩ūŽ╚Ż¼ąĪ╬óŲ¾śI¤oąĶĄųč║Īó▓╗ŽĪßī╣╔ÖÓŻ¼ų╗ąĶĮ╗│÷├┐╚š┴„╦«Ą─5%Ī¬15%Ż¼Š═─▄─├ĄĮ┘YĮĪŻį┌╣½╦Š│¼90%Ą─ĀI╩šüĒūįąĪ╬óŲ¾śIĄ─╩šęµĘų│╔Ž┬Ż¼ę╗Ą®ĮøØ·Ž┬ąąŻ¼ąĪĄĻ│÷¼FĄ╣ķ]│▒Ż¼Ęų│╔¼FĮ┴„Š═Ģ■╦▓ķg┐▌Į▀ĪŻ

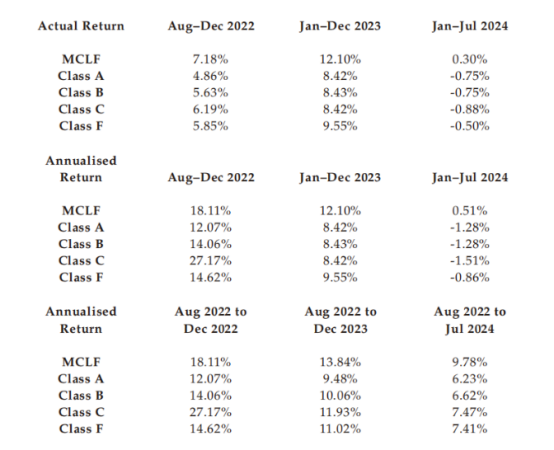

Ė∙ō■šą╣╔Ģ°Ż¼įō╣½╦ŠŲņŽ┬MCLF╗∙Į2022─Ļ8Ī¬12į┬─Ļ╗»╗žł¾▀_18.11%Ż¼2023─ĻĮĄų┴12.1%Ż¼2024─Ļ1Ī¬7į┬Ė³╩ŪöÓč┬╩ĮŽ┬Ą°ų┴0.51%Ż╗MCLF╗∙ĮĄ─Class CĘ▌Ņ~═¼Ų┌╗žł¾Ė³Å─27.17%Ą°ų┴-1.51%ĪŻ

Ųõ┤╬Ż¼Ą╬╣Ó═©╠¢ĘQ═©▀^POSÖCų▒▀BĪó╚²ĘĮöĄō■Į╗▓µ“×ūCüĒ┐žųŲ’LļUŻ¼Ą½2023─ĻāHörĮž┴╦69Ų┴„╦«įņ╝┘╩┬╝■ĪŻį┌═Č┘Y╚ń┤╦²ŗ┤¾öĄ┴┐Ą─ąĪ╬óĄĻĢrŻ¼▒O╣▄╚ń║╬ū÷ĄĮėąą¦Ę└┐ž┴„╦«įņ╝┘Īó├µ├µŠŃĄĮ─žŻ┐╚¶ė÷ĄĮŽĄĮyąįįņ╝┘Ż©╚ń╝╝ąg▒O╣▄┬®Č┤╗“▀BµiĄĻ╝»¾w┴„╦«įņ╝┘Ż®Ż¼īóī”╣½╦Šą¦ęµ«a╔·Š▐┤¾ė░ĒæĪŻ

ūŅ║¾Ż¼į┌▒O╣▄ĘĮ├µŻ¼Ą╬╣Ó═©┤╦ĘN─Ż╩Į╩ŪʱĢ■▒╗Č©┴x×ķĮĶ┘J▀Ć▓╗├„┤_ĪŻįō╣½╦Š╝╚▓╗ģó┼cķTĄĻĮøĀIŻ¼ę▓▓╗╔µ╝░╣ż╔╠ūāĖ³Ż¼┤╦ĘN─Ż╩Į╩ŪʱĢ■ė|╝░░─ķTĮ╚┌▒O╣▄ŠųĄ─╝tŠĆ▀Ćėą┤²ė^▓ņĪŻ┤╦═ŌŻ¼Ą╬╣Ó═©īóę╗╚fČÓ╝ęąĪ╬óŲ¾śIĄ─¼FĮ┴„┤“░³│╔«aŲĘõN╩█ĮoŠ│═Ō═Č┘Yš▀Ż¼š■▓▀ī”Š│═Ō┘YĮ▒O╣▄Ą─ūā╗»ę▓Ģ■ī”┤╦─Ż╩Į«a╔·▌^┤¾ė░ĒæĪŻ

ßśī”▀@ą®å¢Ņ}Ż¼ĮøØ·ī¦ł¾ėøš▀▓╔ė├Ó]╝■Ą─ĘĮ╩ĮŽ“Ą╬╣Ó═Č┘Y▀Mąą▓╔įLŻ¼Įžų┴░lĖÕŻ¼╬┤╩šĄĮįō╣½╦Š╗žÅ═ĪŻ

Ż©┤¾▒Ŗą┬┬äĪżĮøØ·ī¦ł¾ęŖ┴Ģėøš▀ ┌wÄøŻ®

|