کI؟ƒإc؛ثذؤ؟ح‘ô،¢؟ة±ب¹«ث¾حêب«±³ëx£¬بA…Rضاؤـط”ˆَصوŒچذشسذ´س^²ى

2شآ4بص£¬±±½»ثùةدتذخ¯Œ¢Œڈ×hڈV–|بA…Rضاؤـرb‚ن¹ة·فسذدق¹«ث¾£¨؛†·Q،°بA…Rضاؤـ،±£©µؤةدتذةêصˆ،£±¾´خIPO±£ث]™Cک‹é‡ّج©؛£ح¨×Cب¯£¬”Mؤ¼¼¯ظY½ًé3.44ƒ|شھ£¬ب«²؟ح¶دٍ،°–|ف¸تذبA…Rذآؤـش´ضاؤـرb‚نرذ°lةْ®aي—ؤ؟،±،£

بA…Rضاؤـا°ةيبA…Rسذدق³ةء¢سع2010ؤê6شآ£¬¹«ث¾شOء¢ض®³ُتاز»¼زڈؤتآ™Cذµأـ·âرذ°l،¢شOس‹،¢ةْ®a؛حنNتغµؤ¾«أـ²؟¼ئَکI،£2016ؤêئً£¬¹«ث¾؟´؛أخ´پين‡ëx×سëٹ³طذذکIµؤ°lص¹£¬از™Cذµأـ·âŒظسعة°ؤ¥™C،¢ضئ{™Cµبن‡ëx×سëٹ³طضئشىشO‚نµؤêPوI²؟¼£¬زٍ´ث¹«ث¾›Q¶¨×شض÷رذ°lة°ؤ¥™C،¢ضئ{™Cµبن‡ëٹضئشىشO‚ن®aئ·،£2020ؤêؤ©£¬¹«ث¾³ة¹¦رذضئ³ِµؤ¾كسذحêصû×شض÷ضھ×R®a™àµؤ³ُ´ْة°ؤ¥™C£¬²¢Œچ¬Fدٍدآسخ؟ح‘ôµؤ¹©ط›،£2021ؤê10شآ£¬¹«ث¾ت×´خدٍ؟ح‘ôحئ³ِء×ثلèFن‡®a¾€رhدµ½y®aئ·،£2023ؤêدآ°ëؤ꣬¹«ث¾³ة¹¦رذضئ³ِن‡ëٹ³طا°¶خةْ®aشO‚ن¸كذ§ضئ{™C²¢Œچ¬F³ِط›،£

®aئ·½Yک‹†خز»£¬Œ¦؛ؤدش£ؤـ´وشع‡ہضطنNتغزہظ‡

ˆَ¸وئعƒب£¨2022ؤêضء2025ؤêا°ب¼¾¶ب£©£¬¹«ث¾µؤ IکIتصبë؛حأ«ہûض÷زھ¾ùپيش´سعرذؤ¥دµ½y؛ح¼{أ×ة°ؤ¥™CµؤنNتغ،£¹«ث¾±يت¾£¬سةسع®aئ·½Yک‹دàŒ¦†خز»£¬¹«ث¾؟¹ïLëUؤـء¦سذ´¼سڈٹ،£

شع®aئ·دàŒ¦†خز»µؤاé›rدآ£¬¹«ث¾µؤ؟ح‘ôز²دàŒ¦†خز»،£ˆَ¸وئعƒب£¬¹«ث¾دٍµعز»´َ؟ح‘ô؛ؤدش£ؤـµؤنNتغ½ًî~ص¼®”ئع IکIتصبëµؤ±بہ·ض„eé96.79%،¢49.19%،¢54.33%؛ح 78.02%،£¹«ث¾Œ¦؛ؤدش£ؤـ´وشع‡ہضطµؤنNتغزہظ‡،£

ˆَ¸وئع¸÷ئع£¬¹«ث¾ا°خه´َ؟ح‘ô؛دس‹نNتغتصبëص¼®”ئع IکIتصبëµؤ±بہ·ض„eé98.57%،¢98.89%،¢96.90%؛ح 97.41%،£ك@±يأ÷£¬بA…RضاؤـµؤنNتغتصبë»ù±¾ب«²؟زہ؟؟ا°خه´َ؟ح‘ô£¬³؛ؤدش£ؤـح⣬؛±±بf™ذآؤـز²تا¹«ث¾µؤض÷زھ؟ح‘ô،£

½› I”µ“إc؛ثذؤ؟ح‘ô،¢؟ة±ب¹«ث¾±³ëx

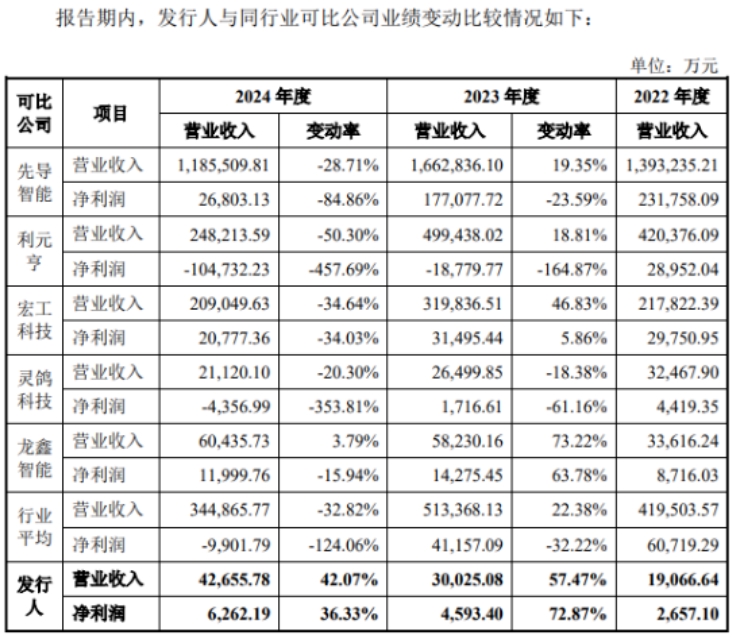

ضµµأ×¢زâµؤتا£¬؛ؤدش£ؤـ£¨301358£©،¢بf™ذآؤـ£¨688275£©2023ؤê،¢2024ؤê IکIتصبë¼°ƒôہû™¾ù³ِ¬F´َ·ùدآ½µ،£¶ّشع؛ثذؤ؟ح‘ôëp½µµؤاé›rدآ£¬بA…Rضاؤـµؤ IکIتصبë،¢ƒôہû™…s³ِ¬Fëpة،£

¹«é_ظYءدï@ت¾£¬2023¼°2024ؤ꣬؛ؤدش£ؤـ IکIتصبë·ض„eدآ½µ3.35%،¢45.36%£¬ƒôہû™·ض„eدآ½µ47.44%،¢62.45%£»بf™ذآؤـ IکIتصبë·ض„eدآ½µ1.44%،¢38.21%£¬¶ّƒôہû™سة2022ؤêµؤ9.59ƒ|شھدآ½µضء2023ج“p15.04ƒ|شھ،¢2024ؤêج“p8.7ƒ|شھ،£

¶ّبA…Rضاؤـط”ˆَï@ت¾£¬¹«ث¾2022ؤê،¢2023ؤê،¢2024ؤê IکIتصبë·ض„eé1.91ƒ|شھ،¢3ƒ|شھ،¢4.27ƒ|شھ£»ƒôہû™·ض„eé2657.1بfشھ،¢4593.4بfشھ،¢6262.19بfشھ،£¹«ث¾µؤ2023ؤê،¢2024ؤê IکIتصبë¼°ƒôہû™¾ù³ِ¬F؟ىثظشِéL،£

ءيحâإc؟ة±ب¹«ث¾دà±ب£¬بA…RضاؤـµؤکI؟ƒز²³ت¬F·´دٍ׃„سع…„ف،£ةêˆَ¸هï@ت¾£¬5¼ز؟ة±ب¹«ث¾دبŒ§ضاؤـ،¢ہûشھ؛à،¢؛깤؟ئ¼¼،¢ى`ّ؟ئ¼¼،¢ˆِخضاؤـ2023ؤê IکIتصبëئ½¾ùةدq22.38%£¬¶ّبA…Rضاؤـةدq57.47%£¬5¼ز؟ة±ب¹«ث¾2023ؤêƒôہû™ئ½¾ùدآ½µ32.22%£¬µ«بA…Rضاؤـؤو„فةدq72.57%£»2024ؤê¶ب£¬5¼ز؟ة±ب¹«ث¾ IکIتصبëئ½¾ùدآ½µ32.82%£¬¶ّبA…Rضاؤـةدqءث42.07%،£

2024ؤ꣬5¼ز؟ة±ب¹«ث¾ƒôہû™ئ½¾ùدآ½µ124.06%£¬ƒôہû™ب«²؟دآ½µ£¬ںoز»¼زةدq£»µ«شعك@·Nب«ذذکIµحأشµؤاé›rدآ£¬بA…Rضاؤـ2024ؤêƒôہû™بشŒچ¬Fءث36.33%µؤشِéL،£

ˆَ¸وئعƒب£¬بA…RضاؤـکI؟ƒ¼بإc؛ثذؤ؟ح‘ô±³ëx£¬ز²إcح¬کI؟ة±ب¹«ث¾±³ëx£¬ئنصوŒچذشك€سذ´س^²ى،£

®aؤـہûسأآت²¨„س¼س´َ£¬ؤ¼ح¶ي—ؤ؟®aؤـؤـ·ٌدû»¯£؟

ضµµأ×¢زâµؤتا£¬بA…Rضاؤـط”„صط“طںبثضـ‚¥£¬شّسع2022ؤê5شآضء8شآئعég“ْبخڈV–|ث¾قr•س‹ژںتآ„صثù£¨جطتâئصح¨؛د»ï£©ي—ؤ؟½›ہي£¬¶ّش“™Cک‹صتابA…Rضاؤـ´ث´خIPOµؤةêˆَµؤط”„صŒڈس‹™Cک‹،£ضـ‚¥سع2022ؤê9شآصت½بëآڑبA…Rسذدق£¨بA…Rضاؤـا°ةي£©²¢“ْبخط”„صط“طںبث،£

ˆَ¸وئعƒب£¬بA…Rضاؤـµؤ®aؤـہûسأآتز²³ت¬F´َ·ù²¨„س£¬ئن¼{أ×ة°ؤ¥™C،¢رذؤ¥دµ½y®aؤـہûسأآتˆَ¸وئعƒب·ض„eé115.09%،¢78.09%،¢59.77%،¢87.82%£»¶ّئنظ‡زشئً¼زµؤ™Cذµأـ·â®aئ·®aؤـہûسأآت·ض„eé81.86%،¢76.43%،¢66.29%،¢57.05%،£

شع®aؤـہûسأآتف^µح¶ّاز²¨„س±بف^´َµؤاé›rدآ£¬بA…Rضاؤـ±¾´خؤ¼ح¶ي—ؤ؟µؤ®aؤـبç؛خدû»¯ز²تاح¶ظYصكêPذؤµؤ†–î}ض®ز»،£

´وط›،¢‘ھتص؟î´َ·ùةدة£¬½› Iƒô¬F½ًء÷سةصقDط“

ڈؤط”„صˆَ±ي؟´£¬ëmب»بA…Rضاؤـشعˆَ¸وئعƒبŒچ¬F Iتص،¢ƒôہûëpشِéL£¬µ«ئن“شعë[»¼ز²اهخْ؟ةزٹ،£ز»تا¹«ث¾µؤ´وط›¼°‘ھتصظ~؟îزژؤ£²»”à”U´َ£¬¶تا½› Iƒô¬F½ًء÷سةصقDط“،£

ˆَ¸وئع¸÷ئعؤ©£¬¹«ث¾´وط›ظ~أوƒrضµ·ض„eé2.32ƒ|شھ،¢2.2ƒ|شھ،¢2.58ƒ|شھ؛ح2.1ƒ|شھ£¬ص¼ء÷„سظY®a±بہ·ض„eé 54.47%،¢52.65%،¢49.44%؛ح 32.19%£»¹«ث¾‘ھتص؟îي—£¨؛¬‘ھتصئ±“،¢‘ھتصظ~؟î؛ح‘ھتص؟îي—بعظY£©µؤظ~أوƒrضµ·ض„eé1.14ƒ|شھ،¢1.26ƒ|شھ،¢1.71ƒ|شھ؛ح2.93ƒ|شھ£¬ص¼¹«ث¾ء÷„سظY®aµؤ±بہ·ض„eé26.89%،¢30.24%،¢32.75%؛ح 45.03%،£

ˆَ¸وئعƒب£¬¹«ث¾½› I»î„س®aةْµؤ¬F½ًء÷ء؟ƒôî~·ض„eé2505.71بfشھ،¢-5500.25بfشھ،¢-3996.09بfشھ؛ح1246.37بfشھ،£شع½› Iزژؤ£جژسع¸كثظشِéL î‘Bدآ£¬¹«ث¾µؤ؟ح‘ôتص؟îإc¹©‘ھةج¸¶؟îضـئع²»ئ¥إن£¬Œ§ضآ¹«ث¾ˆَ¸وئعƒب´وشع¶àئع½› I»î„س¬F½ًء÷³ِ´َسع½› I»î„س¬F½ًء÷بëµؤاé›r،£

ƒةأû؛ثذؤ¼¼ذgبث†T£¬1بث‚بضط¹ـہي£¬1بثبëآڑف^حي

ةêˆَ¸هï@ت¾£¬بA…Rضاؤـ¹²سذ2أû؛ثذؤ¼¼ذgبث†T£¬·ض„eéڈˆث¼من؛حہî¹âفx،£

‚€بث؛†ڑvï@ت¾£¬ڈˆث¼من³ِةْسع1966ؤê6شآ،£1986ؤêضء2004ؤ꣬ڈؤتآëٹ™C¾Sذقإc™Cذµ¼س¹¤کI„ص‚€َw½› I،£´ث؛َدب؛َ¾حآڑسع¸»ش´ŒچکI£¬بA…Rسذدق،¢بA…Rضاؤـ£¬¾ùڈؤتآ¹ـہي¹¤×÷،£²¢ںoح»³ِµؤ¼¼ذg±³¾°£¬¸ü¶àµؤتاي—ؤ؟¹ـہي،¢…fص{،£

¶ّہî¹âفxëmب»تا²©ت؟رذ¾؟ةْ£¬¶ّازسذ¼¼ذg¹¤×÷½›ڑv£¬µ«ئن2023ؤê10شآ²إبëآڑبA…Rضاؤـ£¬“ْبخرذ°l²؟¹¤³جژں،¢بA…Rضاؤـرذ¾؟ش؛ط“طںبث،£

کIƒببثت؟·ضخِ£¬¼´ت¹بA…Rضاؤـط”ˆَصوŒچ؟ة؟؟£¬شعذذکI¸‚ ژ¼¤ءز¶ّاز¼¼ذgéT™‘سذدقµؤاé›rدآ£¬¹«ث¾ك@·Nؤو„ف،°³¬î~ہû™،±ؤـ¾S³ضµؤ•rég¹ہس‹ز²سذدق،£¹«ث¾خ´پي»طî™ذذکIئ½¾ùہû™µؤ؟ةؤـذش·ا³£´َ،£

£¨´َ±ٹذآآ„،¤½›ْŒ§ˆَط”½›رذ¾؟†T ³ُز»£©

|